Автор:

Lewis Jackson

Жасалған Күн:

5 Мамыр 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

Барлығы бай болғысы келеді, бірақ саусақпен санарлық адамдар ғана оған жету үшін не істеу керектігін біледі. Бай болу үшін көптеген факторлардың үйлесуі, соның ішінде сәттілік, шеберлік және табандылық қажет. Сізде кем дегенде сәттілік болуы керек және оны өзіңіздің шебер шешімдеріңізбен біріктіруіңіз керек; Сонда сіз байыған сайын көптеген басқа қиындықтарға кезігесіз. Айқын ақиқат - байып кету оңай емес, бірақ сәл табандылықпен және керекті уақытта керекті ақпаратпен сіз жасай аласыз.

Қадамдар

5-тен 1-әдіс: Инвестициялар

Қор нарығына инвестиция салыңыз. Акцияларға, облигацияларға немесе басқа инвестициялық құралдарға инвестициялау сізге зейнеткерлікке шыққан кезде сенімді болу үшін жеткілікті мөлшерде кірісті (ROI) бере алады. Мысалы, сізде 7% ROI мөлшерінде 1 миллион доллар инвестицияланған болса, сіз инфляцияны есептемегенде жылына 70 000 доллар табасыз.

- Сізге тез ақша табудың трюктерін көрсететін күндізгі хабаршылардың арбауына түспеңіз. Күн сайын ондаған акцияны сатып алу және сату құмар ойындармен бірдей. Егер сіз дұрыс емес сауда жасасаңыз - дұрыс сауда жасағаннан гөрі оңайырақ нәрсе жасай аласыз жоғалтты көп ақша. Бұл байытудың жақсы тәсілі бола алмайды.

- Оның орнына ұзақ мерзімді инвестициялауды үйреніңіз. Жақсы іргетастары бар, сала көшбасшылары және өсу әлеуеті жоғары қорларды таңдаңыз. Тек сол жерде өз акцияларыңызды қалдырып, ештеңе жасамаңыз. Жақсы қорлар барлық құлдыраулар мен құлдыраулардан өтеді. Ақылды инвестиция салсаңыз, әрдайым пайда әкелесіз.

Зейнеткерлікке жинаңыз. Әрқашан үнемшіл болыңыз. Өте аз адамдар зейнетке шығу үшін жеткілікті ақша жинайды. Кейбіреулер тіпті зейнетке шыға алмайтынымызды сезеді. IRA немесе 401k сияқты салықты кейінге қалдырған бағдарламалардың артықшылығын пайдаланыңыз. Салықтық жеңілдіктер сіздің зейнетақы шотыңызды тезірек сақтауға көмектеседі.- Барлық үміттеріңізді әлеуметтік сақтандыру (әлеуметтік сақтандыру) бойынша жасамаңыз. Әлеуметтік сақтандыру бағдарламасы алдағы 20 жылға созылатыны сөзсіз, бірақ кейбір мәліметтер көрсеткендей, егер АҚШ Конгресі өзгертулер енгізбесе - салықты көбейту немесе жеңілдіктерді азайту арқылы - бағдарлама оны жасай алмайды. жұмысын жалғастыру. Алайда, АҚШ Конгресі әлеуметтік сақтандыруға «түзету» енгізуі мүмкін. Қалай болғанда да, жұмыс істеп, зейнетке шыққалы отырған кезде әлеуметтік қамсыздандыруды бірден-бір ем ретінде көрмеу керек. Сондықтан, сіз болашақта қалай үнемдеуге және инвестициялауға болатындығын білуіңіз керек.

- Roth IRA бағдарламасына инвестиция салыңыз. Roth IRA сізге зейнетақы шотын ұсынады, сіз оны жылына 5500 долларға салуға болады. Бұл ақша инвестициялауға және күрделі кірісті алуға жұмсалады. Егер сіз зейнетке шыққан кезде ақшаңызды алып тастасаңыз, оған салық салынбайды, өйткені ол сіздің кірісіңізді алғаш тапқан кезде салық салынды.

- 401 (k) бағдарламасына қосылыңыз. 401 (k) шотын сіздің компанияңыз салық салғанға дейінгі салымдармен ашады. Сіздің компанияңыз сізге толықтай немесе ішінара төлем жасай алады. Өмірде сирек кездесетін «бос ақшаны» осылай табуға болады! Бағдарламадан барлық ынталандыруларды алу үшін жеткілікті үлес қосыңыз.

Жылжымайтын мүлікке инвестиция салыңыз. Даму аймағындағы жалға берілетін үйлер немесе жер учаскелері сияқты тұрақты активтер байытудың жақсы әдісі болып табылады. Бұл инвестициялардың табиғатында кепілдік жоқ. Бірақ көптеген адамдар жылжымайтын мүліктен үлкен пайда табады. Бұл инвестициялар уақыт өткен сайын артады. Мысалы, кейбіреулер Манхэттендегі пәтердің әр 5 жыл сайын қымбаттайтындығына кепілдік береді деп болжайды.

Уақытыңызды салыңыз. Мысалы, сізге бірнеше сағат уақытыңызды бөлу үшін бос уақытыңыз болғыңыз келуі мүмкін. Бірақ егер сіз осы уақытты байыту үшін салсаңыз, сізде 20 жылға дейін бос уақыт болады (тәулігіне 24 сағат!) Ерте зейнеткерлікке шығудың арқасында. Болашақта байып кету үшін қазір бар нәрсеңізді саудалай аласыз ба? Инвестициялар жөніндегі кеңесші Дэйв Рэмси өзінің тыңдаушыларына: «Бүгін өзіңді өмір сүр, ал ертең өзіңмен бол» деді.

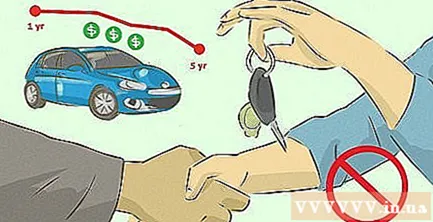

Құнын тез түсіретін заттарды сатып алмаңыз. Автокөлікке 50 000 доллар жұмсау кейде ысырап болады, өйткені сіз оны қалай ұстасаңыз да, 5 жылдан кейін бұл бағаның жартысына тең болады. Немесе сіз машинаны көшеге шығарғанда, ол шамамен 20% -25% құнын жоғалтты және жыл сайын өз құнын жоғалтуда. Сондықтан автокөлік сатып алу туралы мұқият ойластырыңыз.

Ақымақтыққа ақша жұмсамаңыз. Күнкөріс табу ешқашан оңай болмайды. Бірақ бұл қиын және біз өз терімізді және көз жасымызды пайдасыз нәрселерге жұмсағанымызда ауырады. Сіз не сатып алғаныңызды қараңыз. Олардың шынымен де «ақшаға тұрарлық» екенін білуге тырысыңыз. Егер сіз байығыңыз келсе, жұмсауға болмайтын бірнеше нәрсе:

- Казиноға билеттер және лотерея билеттері. Қалған ақшаны жасайтын біздің бақытты саналы адамдар ғана ұтылады.

- Темекі шегу сияқты жаман әдеттер. Ауыр темекі шегушілер тек торларының түтінге ұшқанын көреді.

- Кинотеатрдағы кәмпиттер немесе клубтағы сусындар сияқты жәрдемақы.

- Күн ванналары және косметикалық хирургия. Сіз тек осы хоббидің арқасында терінің қатерлі ісігіне шалдығуыңыз мүмкін. Мұрын түзету және ботокс инъекциясы сізге жарнамадағы сұлулықты әкеле ме? Қарттықпен өмір сүруді үйреніңіз. Барлығы қартайған шағында келеді.

- Бірінші сыныпты әуе билеті. 1000 доллар артық жоғалтқаннан не жақсылыққа жетесіз? Жылы майлықтар және 10 см аяққа арналған орын? Ақшаңызды инвестициялауға жұмсаңыз, терезе арқылы ақша лақтырмаңыз және бюджеттің жолаушысы болыңыз!

Байлықты сақтаңыз. Бай болу қиын, байлықты сақтау одан да қиын болды. Сіздің қор портфеліңізге құбылмалы капитал қор нарығы әсер етеді. Егер сіз нарық жақсы болған кезде ғана өзіңізді жайлы сезінсеңіз, нарық құлдырап, тәуекелге барған кезде дүрбелеңге түсесіз. Егер сіз жоғарыласаңыз, жалақыңызды көтеріңіз немесе сіздің ROI жоғары болса, артық ақшаны жұмсамаңыз. Қиындықтар туындаған кезде және ROI 2 пайыздық пунктке төмендеген кезде сақтық шараларын сақтаңыз! жарнама

5-тен 2-әдіс: Мансап бойы оқыту

Жас кезінде жақсы оқыңыз. Ресми колледжде немесе шәкірттік оқуда болсын, табысты адамдар көбіне орта мектептен кейін білім алады. Сіздің мансабыңыздың алғашқы кезеңінде жұмыс берушілер сізді біліміңізден тыс бағалау үшін көп ақпарат ала алмайды. Әдетте жоғары колледждің орташа баллы жоғары жалақыға кепілдік береді.

Мамандықты дұрыс таңдаңыз. Таңдалған кәсіптер бойынша орташа жылдық жалақы туралы сауалнамаға назар салыңыз. Қаржы саласындағы маманның орнына мұғалім болуды таңдасаңыз, сіздің байып кету мүмкіндігіңіз айтарлықтай төмендейді. Міне, АҚШ-тағы ең көп жалақы алатын кәсіптердің кейбірі:

- Дәрігерлер мен хирургтар. Бір ғана анестезиолог жылына 200 000 доллардан астам ақша табады.

- Мұнай инженерлері. Мұнай-газ саласында жұмыс істейтін инженерлердің өмір сүру деңгейі өте жоғары. Орташа алғанда, олар 135000 доллар немесе одан көп ақша табады.

- Заңгер. Аға топтағы адвокаттар жылына 130 000 доллардан астам ақша табады, егер сіз өзіңіздің уақытыңыз бен күшіңізді салсаңыз, оны өте тартымды мамандық етесіз.

- Ақпараттық технологиялар менеджері және бағдарламалық қамтамасыз ету инженері. Егер сіз бағдарламалауды жақсы білсеңіз және компьютерге деген қабілетіңіз болса, жоғары жалақы төленетін осы саланы қарастырыңыз. IT-менеджерлер жылына 125000 доллар табады.

Тиісті орынды таңдаңыз. Жақсы және қолайлы жұмысы бар жерге барыңыз. Мысалы, егер сіз қаржыландыруға барғыңыз келсе, үлкен қалаларға барып, мүмкіндікті іздеңіз, ауылдық немесе халқы аз жерлерде емес. Егер сіз кәсіпкерлікпен айналысқыңыз келсе, Кремний алқабы сияқты жерлерге барыңыз. Егер сіз ойын-сауық саласында жұмыс жасағыңыз келсе, Лос-Анджелеске немесе Нью-Йоркке барыңыз.

Шағын бастайық. Бірақ алдымен флайер ойынын ойнайық. Өзіңізге ұнайтын жұмысты таңдау үшін мүмкіндігінше көптеген компанияларға жүгініп, емтихандар мен сұхбаттарға қатысыңыз. Жұмысты таңдағаннан кейін, алға ұмтылып, даму үшін тәжірибе жинақтаңыз.

Қажет болған жағдайда жұмыс орындарын және компанияларды ауыстырыңыз. Сіз жұмыс істейтін салада тәжірибе жинай отырып, жаңа жұмыс іздеуді ойластырыңыз. Жұмыс орнын ауыстырыңыз, сіз қосымша жалақы ала аласыз, сонымен қатар әртүрлі бизнес орталарда тәжірибе аласыз. Ұялмаңыз, тек бірнеше рет жүріңіз. Егер сіз жақсы қызметкер болсаңыз, сіздің қазіргі компанияңыз сізді ұстап қалу үшін сіздің жалақыңызды және басқа да артықшылықтарды арттыруы мүмкін. жарнама

5-тен 3-ші әдіс: шығындарды қысқарту

Купондарды тиімді пайдаланыңыз. Үйге заттарды апару үшін ақы төлеуден артық ештеңе жоқ. Егер сіз қалай білсеңіз, білесіз Сатып алу үшін купондарды пайдаланыңыз. Сіз, ең болмағанда, қиын кезең үшін бөлмеде бірнеше доллар үнемдейсіз. Егер сіз бақытты болсаңыз, сіз көп нәрсені тегін аласыз және көп ақша үнемдейсіз.

Жаппай сатып алыңыз. Сатып алудың ең қарапайым тәсілі болмаса да, бұл дүкенге барудың тиімді әдісі. Егер сіз картаны қарызға алсаңыз немесе Costco сияқты бөлшек сауда дүкенінен мүшелік жарналарды сатып ала алсаңыз, сіз айтарлықтай ақша үнемдейсіз, кейбір жағдайларда сіз көптеген беделді брендтерді керемет жеңілдіктермен таба аласыз.

- Егер сіз аш болсаңыз және тауық жеуге әуес болсаңыз, сатылымға шыққан күннің соңында Costco дүкенінен алдын ала дайындалған төрт тауықты сатып алыңыз. Кейде олар бір дана үшін 5-тен 2,5 долларға дейін арзандатылады, яғни әрқайсысы 1 долларға 10 дәмді тағамдар аласыз! Бірден тұтынылмаған тағамды мұздатып қойыңыз.

Тамақты қалай сақтау керектігін біліп алыңыз. АҚШ-тағы тағамның 40% -на дейін тасталады және оны жеуге болмайды. Егер сіз білсеңіз, жаңа шабдалы мен тіпті етті біраз уақыт сақтауға және пайдалануға болады. Сатып алатын тағамдарды мұқият қарастырыңыз. Сіз лақтыруға емес, жеуге сатып аласыз. Тамақты ысырап ету - ақшаны ысырап ету.

Коммуналдық шығындарды азайтудың жолдарын табыңыз. Электр қуаты, газ және басқа да коммуналдық шығындар бақыланбаса, ай сайынғы шығындарға үлкен әсер етуі мүмкін. Сондықтан, оны ретсіз пайдалануды доғарыңыз. Үйіңізді жазда салқындатып, қыста жылы күйде ұстап, энергияны үнемдеу үшін кондиционерді ақылмен пайдаланыңыз. Сіз электр қуатын өндіру үшін күн батареяларын салу немесе салу туралы ойлауыңыз керек. Жалпы коммуналдық шығындарды төмен деңгейде ұстаңыз, сонда сіз көп ақша үнемдейсіз.

Үйіңіздің энергия тұтынуын тексеріңіз. Бұл сізге энергия жоғалту салдарынан қанша ақша жоғалтқаныңызды анықтауға көмектеседі.

- Егер сіз мылқау болсаңыз және оны қалай жасау керектігін білсеңіз, өзіңіздің энергия тұтынуыңызды тексере аласыз, әйтпесе оның орнына осы саланың білгірін жалдаңыз. Жалға алу құны 300-500 доллар аралығында, бұл арзан емес, бірақ кейінірек сіз көп ақша табасыз (әсіресе үйдегі бүкіл газ желілерін, электр қуатын және т.б. жаңартқыңыз келгенде).

Аңшылық және жемшөп. Сізге аң аулау құралдары мен рұқсат қажет, бірақ егер сізде бар болса, бұл көбірек тамақ алудың өте арзан тәсілі. Егер сіз жануарларды өлтіруге сенетін болсаңыз, онда сіз тұратын жеріңізге байланысты көп мөлшерде оңай тамақ таба аласыз. Тек қайнар көзін білетін тамақты іздеңіз. Азық-түлікке аз ақша үнемдеу, ауырып қалу немесе тамақтан улану өте қорқынышты.

- Сіз бұғы, үйрек немесе күркетауық аулауға болады.

- Қармақпен немесе жасанды шыбынмен балық аулау

- Күзде жеуге жарамды немесе жем болатын гүлдерді немесе жабайы саңырауқұлақтарды іздеңіз.

- Көкөніс өсіру үшін немесе өзіңізде жылыжай жасау үшін қараусыз қалған жерді іздеңіз.

5-тен 4-ші әдіс: ақшаны үнемдеу

Алдымен төлеңіз. Сізге қажет емес жаңа аяқ киім немесе гольф клубтарын сатып алу үшін дүкенге жүгірмес бұрын, оның мөлшерін қойып, оған қол тигізбеңіз. Мұны жалақы алған сайын жасаңыз және жинағыңыздың қалай өсіп жатқанын байқаңыз.

Бюджет жасаңыз (және оны мұқият ұстаныңыз). Барлық негізгі шығындарыңызды жабатын және «көңіл көтеру» үшін біраз ақша қалдыратын ай сайынғы бюджет жасаңыз. Бюджеттік жоспарды ұстану және ай сайын аздап ақша үнемдеу - сіздің бай болуыңызға негіз қалаудың тамаша тәсілі.

Тұрғын үй мен көлік стандарттарын төмендетіңіз. Сіз үйдің орнына пәтерде тұра аласыз ба, жеке үйдің орнына бір бөлмеде бола аласыз ба? Сіз жаңа машинаның орнына ескі машинаны сатып алып, оны үнемді пайдалана аласыз ба? Мұны істеу сізге көп ақша үнемдейді.

Шығындарды азайтыңыз. Ысырап еткен ақшаны қалай жұмсайтыныңызды қарап шығыңыз және заттарды қайта қарастырыңыз. Мысалы, күн сайын таңертең Старбакста кофе ішуді тоқтатыңыз. Сіз күніне 4 доллар үнемдеп, аптасына 20 доллар немесе жылына 1040 доллар табасыз!

Сіздің шығындарыңызды қадағалаңыз. Шығындарды қысқарту мүмкіндігінше тиімді болу үшін оларды қадағалап отыру керек. Like Lover немесе Mint сияқты шығыстарды қадағалау бағдарламасын таңдап, жұмсаған және жинаған әрбір тиынды жазыңыз. Шамамен 3 айдан кейін сіз шығындарыңыздың қайда кететінін білесіз және оны жақсартудың әдісі бар.

Салықты қайтаруды ақылға қонымды түрде жұмсаңыз. 2007 жылы американдықтар алған салықтың орташа қайтарымы 2733 долларды құрады. Өте үлкен сан! Сіз бұл ақшаны уақытында жарты бағасын жоғалтатын нәрселерге жұмсаудың орнына қарызды төлеуге немесе төтенше жағдайлар қорын құруға пайдалана аласыз ба? Егер сіз 3000 долларға жуық ақша салған болсаңыз, онда сіз бірнеше жыл ішінде 10 есе көп ақша жинай аласыз.

Несиелік карталардан бас тартайық. Сіз несие карталарын пайдаланушылар қолма-қол ақшаны пайдаланатын адамдарға қарағанда жиі сауда жасайтынын білесіз бе? Себебі қолма-қол төлем әрдайым ыңғайсыз болады. Несиелік картаны сипағанда, сіз ондай сезімді бастан кешіре алмайсыз. Мүмкіндік болса, несиелік картаңыздан бас тартып, қолма-қол ақшаны пайдалануға қымсынбаңыз. Ақыр соңында сіз бір тонна ақша үнемдейсіз.

- Егер сіз әлі де несие картасын пайдаланғыңыз келсе, шығындарды азайту жолдарын табыңыз. Барлық несиеңізді ай сайын және уақытында төлеңіз. Осылайша, сізден пайыздар алынбайды. Егер олай болмаса, мерзімі өткен төлемдерді болдырмау үшін, ең болмағанда ең төменгі соманы төлеңіз.

5-тен 5-әдіс: Ипотеканы қайта құрылымдау

Сіздің үйіңіздің ипотекалық несиесі. Бұл төлем сізге 30 жылдық пайыздың орнына 15 жыл бере алады. Бұл сізге ай сайын бірнеше жүз доллар төлеуге мәжбүр етеді, бірақ сіздің жалпы пайыздық шығыстарыңыз әлдеқайда аз болады.

- Мысал: 30 жылдық $ 200,000 тұрғын үй несиесін төлеу үшін сіз 186,500 доллар сыйақы төлеуіңіз керек, яғни 30 жыл ішінде жалпы сомасы 386,500 доллар төлейсіз. Басқаша айтқанда, егер сіз 15 жылдық қарызды қайтару арқылы тағы бірнеше жүз доллар төлеуге дайын болсаңыз (мысалы, 350 доллар), онда сіз несиені 15 жыл ішінде төлей аласыз жыл және ең жақсы жағы - сіз сыйақы үшін $ 123,700 үнемдейсіз. Бұл ақша сізге тиесілі болады. Сондықтан осы жаңа нұсқа туралы бірден қарыз менеджерімен сөйлесіңіз.

Кеңес

- Күзде немесе көктемде киім сатып алыңыз, өйткені осы екі маусымда көптеген жеңілдіктер бар.

- Қажет нәрсені емес, сізге қажет нәрсені ғана сатып алыңыз. Шабыт алу үшін дүкенді тоқтатыңыз және оны көршілеріңізге, достарыңызға, әріптестеріңізге және т.б. көрсетуге ақша жұмсайсыз. Қажет нәрсені сатып алыңыз, Жоқ сен не тілейсің. Ақшаңызбен тәртіпті болыңыз - Егер сізге сатып алу қажет болмаса, сатып алмаңыз. Өз таңдауыңызды өте мұқият жасаңыз.

- Сатып алынатын заттарды, бағаларды тізімдеп, ақшаңыздың қайда кетіп жатқанын көріңіз. Осылайша, біз ақшамызды қаншалықты жұмсағанымызға таңғаламыз!

- Алдымен ең жоғарғы мөлшерлемені, содан кейін екінші төлемді барлық шоттарыңызды төлегенше төлеңіз. Бұл сізге ең аз пайыз төлеуге көмектеседі. Тағы бір әдіс - ең кішкентай қарыздарды алдымен төлеу. Бұл жолдың артықшылығы - бұл сізге төлемдер мен қарыздар бойынша төлемдер барысын көруге көмектеседі.

- Ақша табудың әр мүмкіндігін іздеңіз. Сіз қолданбайтын заттарды сатыңыз, ескі газеттер, қағаз сынықтары, сыра банкілері және т.б.

- Сіздің несиелік профиліңізді сақтаңыз. Төмен несиелік ұпайдың болуы сізге қажет болған кезде несие немесе несие желісін алуды қиындатады.

- Егер сіз өзіңізді қымбат затпен марапаттағыңыз келсе, көп ақшадан аз ақшаға өтіңіз. Мысалы, қымбат көйлектер немесе сәнді сөмкелер туралы ойламаңыз, балмұздақ сатып алыңыз немесе киноға барыңыз. 8 долларлық фильм билеті 800 долларлық сөмкеге қарағанда әлдеқайда арзан, бірақ бәрібір сізге «тек өзіңіз үшін» бірдеңе жасау сезімін береді.

- Ақшаны қарызға ала отырып, кіріс әкелетін активтерді сатып алуға болады.

- Үйде тамақ дайындауға тырысыңыз және үй жұмысын өзіңіз жасаңыз. Ақшаны үнемдеу үшін кір жуу немесе қызметші сияқты қызметтерді жалдамауыңыз керек.

- Егер сіз барға немесе клубқа барғанды ұнатсаңыз, аптасына бір рет, содан кейін екі апта сайын баруға ауысыңыз.

- Ақша сізге мұраға қалдырылмайынша ешқашан тегін болмайды, тіпті егер сіз оны ақылды ету бақытына ие болсаңыз немесе сіз бәрінен айырылып қалсаңыз. Басқа ерекшелік - жоғарыда аталған IRA немесе 401 бойынша сіз үшін төлейтін компания.

- Отбасында бірнеше кіріс көздерінің болуы бір көзден гөрі жақсы қаржылық жағдайды қамтамасыз етеді.

- Әр кеш сайын төсек алдында барлық өзгерісті (әдетте монеталарды) бөтелкеге салыңыз. Шамамен бір жылдан кейін сізде жинақтағы өзгеріс кем дегенде 150 доллар болады. Бұл ақшаны мерзімді түрде өзіңіздің жинақ шотыңызға салыңыз.

- Егер сіз бизнеспен айналысатын болсаңыз, жеке шығындарыңызды мүмкіндігінше аз ұстаңыз және қаржылық тәуелсіз болғанша артық ақшаңызды компанияңызға қайта инвестициялауға жұмсаңыз. Осы уақыт ішінде шамамен 6 айлық шығынға барабар төтенше жағдай қорын жасаңыз. Ақшаны жинақ шотына, қысқа мерзімді қаржы құралдары сауда-саттық шотына немесе қысқа мерзімді депозиттік сертификатқа (CD) салыңыз.

- Егер сіз шынымен қымбат зат іздесеңіз (қазіргі машинасы жақсы болса да, жаңа көлік), сатып алудан бір ай бұрын күтіңіз. Сол кезде сатып алуға деген құлшынысты тоқтату үшін сенімді отбасы мүшесінен немесе досынан ақшаны сақтауды сұраңыз. Біраз уақыт қарастырыңыз: сатып алғыңыз келетін заттың нақты құны; оң және теріс жақтары; қазір сатып ал және кейінірек сатып ал; бұл ақшаны қалай жақсы жұмсауға болады.

- Ынталандыру үшін өздігінен жасаған миллионерлер туралы біліңіз. Байлардың қалай ақша жасай бастағаны және өз байлығын сақтау үшін не істейтіні туралы бәрін біліп алыңыз.

- Кейде ақша табу үшін ақша жұмсауға тура келеді.

- Егер сіз тез байығыңыз келсе, сіз көптеген тәуекелдерге тап боласыз. Ақшаны баяу, бірақ қауіпсіз жинақтаудың жақсы әдісі.

- Қымбат тауарларды сатып алуға деген ұмтылысқа қарсы тұрыңыз. Арзан заттар әлі күнге дейін бірдей сапалы, ал шығындарды қатаң бақылау әрқашан тұрақты әсер етеді.

- Сіз киім сатып алғыңыз келгенде (мысалы, киім) «Мұны қайда киюге болады?» Деп ойлаңыз. Егер сіз кем дегенде 5 орынды ойлай алмасаңыз, сатып алмаңыз. Қажет емес нәрсеге ақша жұмсамау үшін сұрақтар қойыңыз.

- Бастамас бұрын өзіңіздің бизнес-идеяларыңызбен мұқият танысыңыз.

- Әрқашан өзіңізге: «Бұл маған керек пе немесе керек пе?» Деп сұраңыз. Егер жауап «қажет» болса, оны сатып алыңыз, бірақ егер ол жай ғана қажет болса, тоқтаңыз.