Автор:

Clyde Lopez

Жасалған Күн:

23 Шілде 2021

Жаңарту Күні:

23 Маусым 2024

Мазмұны

- Қадамдар

- 2 -ші әдіс 1: Қажетті қаржыландыру көлемін анықтаңыз

- 2 -ші әдіс 2: Несие бойынша төлемдерді есептеу үшін Microsoft Excel бағдарламасын пайдаланыңыз

- Кеңестер

Жаңа немесе ескі көлік сатып алушылардың басым көпшілігі чек немесе қолма -қол ақшаны толық төлей алмайды. Сондықтан, көпшілігі банктен автокредит алуға, автосалонға, несие одағына немесе басқа қаржы институтына тікелей жүгінеді. Алайда, мұндай үлкен соманы қарызға алмас бұрын, сіздің бюджетіңізге қалай әсер ететінін білу үшін несие бойынша төлемді алдын ала есептеу ұсынылады. Бұл мақалада Microsoft Excel көмегімен несиелік төлемдерді есептеудің бірнеше әдістері келтірілген, сонымен қатар несие сомасына әсер ететін кейбір факторлар талқыланады.

Қадамдар

2 -ші әдіс 1: Қажетті қаржыландыру көлемін анықтаңыз

1 Ескі көліктің құнын алып тастаңыз (егер сізде болса), оны жаңасын сатып алуға қайтаруға болады.

1 Ескі көліктің құнын алып тастаңыз (егер сізде болса), оны жаңасын сатып алуға қайтаруға болады. 2 Сіздің аймағыңыздағы сату салығының сомасын есептеңіз, содан кейін бұл соманы көліктің болжамды сатып алу бағасына қосыңыз. Мысалы, сатылымға 7 пайыздық салық салынатын ауданда 15 000 долларлық автокөлікке салынатын салық 1050 доллар, ал көліктің соңғы бағасы 16 050 доллар болады.

2 Сіздің аймағыңыздағы сату салығының сомасын есептеңіз, содан кейін бұл соманы көліктің болжамды сатып алу бағасына қосыңыз. Мысалы, сатылымға 7 пайыздық салық салынатын ауданда 15 000 долларлық автокөлікке салынатын салық 1050 доллар, ал көліктің соңғы бағасы 16 050 доллар болады. - Кейбір американдық штаттарда сіз жаңасын сатып алған ескі автокөлікке сату салығын шегере алмайсыз. Сатып алудың жалпы сомасына салық төленуі керек.

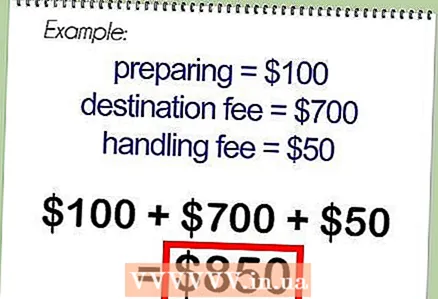

3 Автокөліктің жалпы құнына автокөлікті сатуға дайындау, автокөлікті өндірушіден дилерге жеткізу ақысы немесе несиелік қызмет ақысы кіретін дилерлік алымдар қосады.

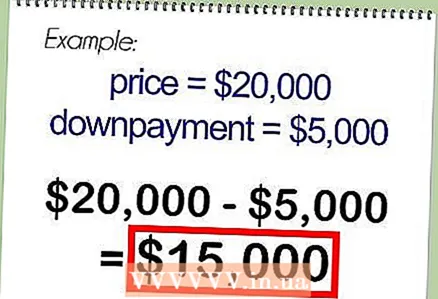

3 Автокөліктің жалпы құнына автокөлікті сатуға дайындау, автокөлікті өндірушіден дилерге жеткізу ақысы немесе несиелік қызмет ақысы кіретін дилерлік алымдар қосады. 4 Несиеден алдын ала төлем сомасын алып тастаңыз. Қалған сома несие сомасы болады.

4 Несиеден алдын ала төлем сомасын алып тастаңыз. Қалған сома несие сомасы болады.

2 -ші әдіс 2: Несие бойынша төлемдерді есептеу үшін Microsoft Excel бағдарламасын пайдаланыңыз

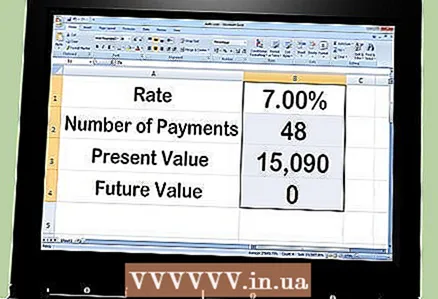

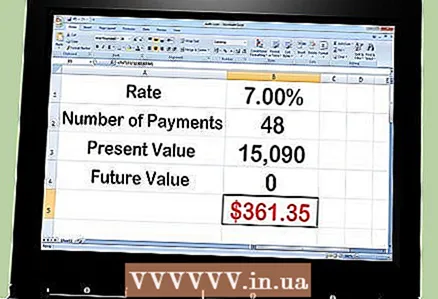

1 Несие бойынша ай сайынғы төлемді Excel көмегімен есептеңіз. Ол үшін PMT функциясын қолдану қажет. Мысалы, 15 090 доллар несиені алайық, оны 48 айда жылдық 7 пайыздық мөлшерлемемен өтеу керек.

1 Несие бойынша ай сайынғы төлемді Excel көмегімен есептеңіз. Ол үшін PMT функциясын қолдану қажет. Мысалы, 15 090 доллар несиені алайық, оны 48 айда жылдық 7 пайыздық мөлшерлемемен өтеу керек.  2 MS Excel бағдарламасын ашыңыз және А бағанының алғашқы 4 ұяшығына келесі белгілерді енгізіңіз:

2 MS Excel бағдарламасын ашыңыз және А бағанының алғашқы 4 ұяшығына келесі белгілерді енгізіңіз:- Пайыздық мөлшерлеме

- Төлем саны

- Ағымдағы мән

- Болашақ құндылық

3 Белгіге қарама -қарсы В бағанына келесі сандарды енгізіңіз:

3 Белгіге қарама -қарсы В бағанына келесі сандарды енгізіңіз:- 7.00%

- 48

- 15,090

- Нөл

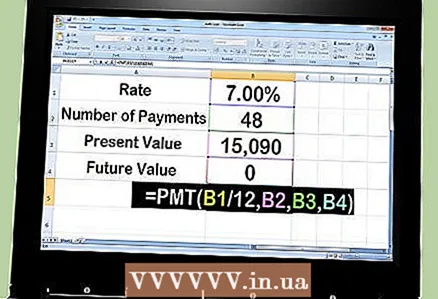

4 Сандардың астындағы ұяшыққа «= PMT (B1 / 12, B2, B3, B4)» формуласын енгізіңіз.

4 Сандардың астындағы ұяшыққа «= PMT (B1 / 12, B2, B3, B4)» формуласын енгізіңіз.- «= PMT енгізіңіз (» ұяшықты 7% басыңыз, сол жақ тырнақшадан кейін «B1» пайда болады)

- «/ 12» енгізіңіз (үтірмен бірге) және «B2» пайда болу үшін 48 ұяшықты басыңыз.

- «B2» -ден кейін үтір енгізіңіз және «B3» пайда болу үшін 15.090 қосындысы бар ұяшықты басыңыз.

- «B3» -тен кейін үтір енгізіңіз және «B4» пайда болу үшін нөл саны бар ұяшықты басыңыз.

- Формуланы аяқтау үшін оң жақтағы тырнақшаларды ең соңында енгізіңіз.

5«Енгізу» пернесін басыңыз, сонда формула айына $ 361,35 төлеуге ауыстырылады.

5«Енгізу» пернесін басыңыз, сонда формула айына $ 361,35 төлеуге ауыстырылады. 6 Ай сайынғы төлем сомасының қалай өзгеретінін көру үшін айнымалылардың мәнін өзгерту керек, мысалы айлар саны немесе несие сомасы.

6 Ай сайынғы төлем сомасының қалай өзгеретінін көру үшін айнымалылардың мәнін өзгерту керек, мысалы айлар саны немесе несие сомасы.

Кеңестер

- Несие алу кезінде қолданылатын пайыздық мөлшерлеменің түріне назар аударыңыз. Көптеген жағдайларда қарыз алушы жылдық пайыздық мөлшерлеме болып табылатын ЖЗҚ -ны қолданады. Алайда кейбір қарыз алушылар номиналды пайыздық мөлшерлемені пайдаланады, ол да жарияланған мөлшерлеме ретінде тізімге енгізілген. Ай сайынғы 7%мөлшерлеме кезінде жылдық пайыздық мөлшерлеме 7%құрайды, ал номиналды мөлшерлеме 7,22%деңгейінде сәл жоғары.

- Жергілікті банктер, несие серіктестіктері, автосалондар мен онлайн ұсынатын пайыздық мөлшерлемелерді салыстырыңыз. Пайыздық айырманың оннан бір бөлігі пайыздық төлемдерден жүздеген немесе мыңдаған доллар үнемдеуге мүмкіндік береді. Дилерден жанама қаржыландыру арзанырақ, себебі сіз «білікті сатып алушыға» лайықсыз. Дегенмен, дилер несиеге өзінің сыйлықақысын да қосады.