Автор:

Janice Evans

Жасалған Күн:

25 Шілде 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

Банк клиенттері әрқашан банктік салым бойынша қанша пайыз алатынына қызығушылық танытады. Иә, сіз салым сомасын пайыздық мөлшерлемеге көбейте аласыз, бірақ пайыздар күрделі болуы мүмкін екенін ескеретін формуланы қолданған дұрыс болар еді. Тағы да, қосымша жарналарды, әсіресе тұрақты қосымша жарналарды есепке алмаңыз. Бұл мақалада ай сайынғы капиталдандырылған пайызды есептеу үшін депозит бойынша сыйақыны есептеудің стандартты формуласын және жинақталған жинақ формуласын қалай депозиттер бойынша алынған пайыздық мөлшерлемені есептеу керек екенін көрсетеді.

Қадамдар

1 -ші әдіс 1: Депозит бойынша пайыздарды есептеу

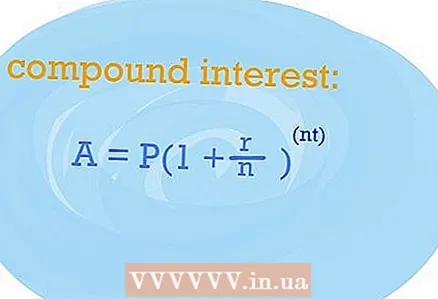

- 1 Депозит бойынша қанша пайыз алатынын есептеу үшін күрделі пайызды есептеу формуласын қолданыңыз. Оның көмегімен сізде бір ғана депозит болса, жылына қанша пайыз алатынын білуге болады. Күрделі пайыздық формула жақсы, себебі ол салымды капиталдандырумен ашылған кезде дәлірек нәтиже береді.

- Стандартты формулада қолданылатын айнымалыларды қарастырайық. Айтпақшы, депозит ашу туралы келісіміңізді алыңыз, ол сізге қажет болады. Сонымен, формула келесі айнымалылардан тұрады: бастапқы жарна (P), пайыздық мөлшерлеме (r), жылдар саны (t), есептелген пайыз сомасы (n). Депозит бойынша пайыздар (А) - бұл теңдеудің шешімі, ал (n) мәні пайыздың күнделікті капитализациясымен 365, тиісінше ай сайын 12 және тоқсандық капитализациямен 4 болуы керек.

- Содан кейін белгілі бір айнымалылардың орнына сіздің деректеріңізді алмастыратын стандартты формуланы қолданыңыз. Қатаң айтқанда, формуланың келесі формасы бар: A = P (1 + r / n) ^ (nt).

- Әр айнымалының мәндерін дұрыс анықтау қажет. Банкте салым ашу үшін келісімді қолданыңыз, оның өкіліне хабарласыңыз. Сіз келесі мәндерді білуіңіз керек: бастапқы жарна (P), пайыздық мөлшерлеме (r), жылдар саны (t), есептелген пайыз сомасы (n). Депозит бойынша пайыздар (А) - бұл теңдеудің шешімі, ал (n) мәні пайыздың күнделікті капитализациясымен 365, тиісінше ай сайын 12 және тоқсандық капитализациямен 4 болуы керек.

- Стандартты формулада қолданылатын айнымалыларды қарастырайық. Айтпақшы, депозит ашу туралы келісіміңізді алыңыз, ол сізге қажет болады. Сонымен, формула келесі айнымалылардан тұрады: бастапқы жарна (P), пайыздық мөлшерлеме (r), жылдар саны (t), есептелген пайыз сомасы (n). Депозит бойынша пайыздар (А) - бұл теңдеудің шешімі, ал (n) мәні пайыздың күнделікті капитализациясымен 365, тиісінше ай сайын 12 және тоқсандық капитализациямен 4 болуы керек.

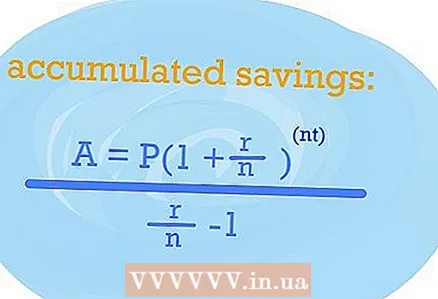

2 NIR анықтау үшін жинақталған жинақ формуласын қолданыңыз. EPS, бұл сонымен бірге тиімді пайыздық мөлшерлеме, депозитті үнемі толықтырумен және сол немесе басқа капитализациямен қанша пайыз алатынын көрсетеді.

2 NIR анықтау үшін жинақталған жинақ формуласын қолданыңыз. EPS, бұл сонымен бірге тиімді пайыздық мөлшерлеме, депозитті үнемі толықтырумен және сол немесе басқа капитализациямен қанша пайыз алатынын көрсетеді. - Сонымен, егер сіз өз салымыңызды үнемі толықтырып отырсаңыз, онда келесі формуланы қолдану қажет: A = P (1 + r / n) nt / (r / n) -1. Айнымалылар өзгеріссіз қалады, сондықтан қажетті мәндерді теңдеудің сәйкес бөліктеріне қосыңыз. Нәтиже EPS болады.

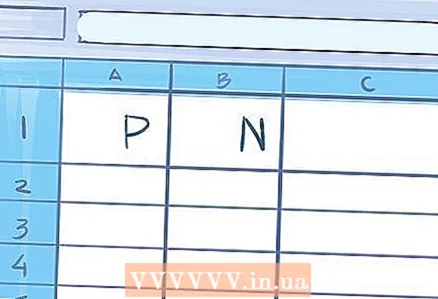

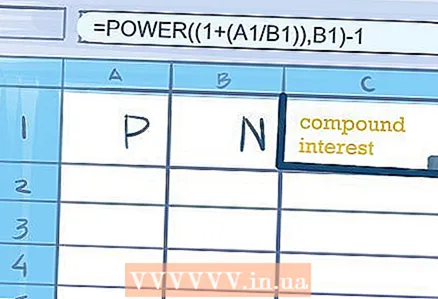

- 3 Есептеу үшін электронды кестені қолданыңыз, егер салым мерзімі бір жылдан асса. Мүмкін, бұл жерде одан да жеңіл болады.

- А1 ұяшығына пайыздық мөлшерлемені, ал капитализацияның мәнін (365/12/4 және т.б.) - В1 ұяшығына енгізіңіз.

- С1 ұяшығында немесе кез келген іргелес ұяшықта «= POWER ((1+ (A1 / B1)), B1) -1» пайызын есептеу үшін келесі формуланы енгізіңіз. Баға белгілерінің қажеті жоқ. Сіз формуланы енгізген ұяшықта жыл бойынша салым бойынша сыйақы алған сома көрсетіледі.

- А1 ұяшығына пайыздық мөлшерлемені, ал капитализацияның мәнін (365/12/4 және т.б.) - В1 ұяшығына енгізіңіз.

Кеңестер

- Белгілі бір шарттарда депозитке қанша пайыз алатынын білу үшін ақысыз онлайн -калькуляторларды пайдаланыңыз. Banki.ru сайтында ұқсас нәрсе бар.