Автор:

Morris Wright

Жасалған Күн:

22 Сәуір 2021

Жаңарту Күні:

26 Маусым 2024

Мазмұны

- Басу үшін

- 3-тен 1-бөлім: Шекті шығындар бағасын есептеу

- 3-тен 2-бөлім: Сіздің нақты өзіндік құныңызды есептеу

- 3-тің 3-бөлімі: Потенциалды құнын есептеу

- Кеңестер

Мейрамхана, тамақтану немесе аспаздық мектепті басқару қымбат әрі күрделі болуы мүмкін. Сіздің бизнесіңіздің дамуын қамтамасыз ету үшін сіз үнемі нақты шығындар бойынша есептеулер жүргізуіңіз керек. Үш негізгі есептеулерді бақылауыңыз керек: сіздің ыдыс-аяқтың максималды рұқсат етілген құны (сіз қанша ақша жұмсай алатыныңызды білесіз), ықтимал шығын (бұл сіздің мәзіріңіздегі бағаны құруға мүмкіндік береді) және нақты шығындар сіздің тағамдарыңыз (онымен сіз өзіңіздің компанияңызға қанша өнім тапсырыс бере алатыныңызды білесіз). Осы үш санды салыстыру сіздің бизнесіңіздің ұзақ мерзімді табысы үшін қажетті түзетулер жасауға көмектеседі.

Басу үшін

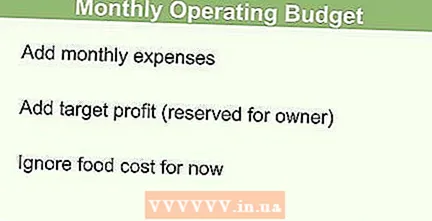

3-тен 1-бөлім: Шекті шығындар бағасын есептеу

Бұл есептеу сізге не үшін қажет екенін түсініп алыңыз. Максималды өзіндік құнмен сіз өзіңіздің операциялық бюджеттің қанша пайызын өнім алуға жұмсауға болатындығын білесіз, осылайша сіз әлі де пайда таба аласыз. Егер сіз бұл көрсеткішті білмесеңіз, сіздің нақты шығындарыңыз (оны төмендегі бөлімде есептейсіз) сіздің пайдаңыздың мақсаттарына жету жолында екенін білмейсіз.

Бұл есептеу сізге не үшін қажет екенін түсініп алыңыз. Максималды өзіндік құнмен сіз өзіңіздің операциялық бюджеттің қанша пайызын өнім алуға жұмсауға болатындығын білесіз, осылайша сіз әлі де пайда таба аласыз. Егер сіз бұл көрсеткішті білмесеңіз, сіздің нақты шығындарыңыз (оны төмендегі бөлімде есептейсіз) сіздің пайдаңыздың мақсаттарына жету жолында екенін білмейсіз.  Операциялық бюджетті есептеу арқылы бастаңыз. Сіздің компанияның операциялық бюджеті - бұл сіздің ағымдағы және күтілетін шығындарыңыздың және күтілетін пайдаңыздың жиынтығы. Ай сайынғы операциялық бюджетті есептеу үшін келесі сомаларды ескеру қажет:

Операциялық бюджетті есептеу арқылы бастаңыз. Сіздің компанияның операциялық бюджеті - бұл сіздің ағымдағы және күтілетін шығындарыңыздың және күтілетін пайдаңыздың жиынтығы. Ай сайынғы операциялық бюджетті есептеу үшін келесі сомаларды ескеру қажет: - Пайда мақсаты

- Сағаттық жалақы (серверлер, ыдыс жуғыштар және т.б.)

- Келісімшарт бойынша еңбек (менеджерлер, иелер, аспаз және т.б.)

- Нысандар (газ, электр қуаты, су, wifi және т.б.)

- Тұрақты шығындар (жалдау ақысы, ипотека бойынша шығындар, сақтандыру және т.б.)

- Басқа шығындар мен лицензиялар (салықтар, алкогольге лицензия, кәсіпкерлік лицензия, тамақ өнімдеріне арналған лицензия және т.б.)

- Қоймалар (тазарту құралдары, тағамдық емес тағамдар жабдықтары, ыдыс-аяқ, буып-түю)

- Маркетинг

- Техникалық қызмет көрсету

Айына қанша ақша жұмсай алатыныңызды анықтаңыз. Шағын кәсіпті құру тіпті үлкен мейрамхана иелері үшін үлкен тәуекел. Сіздің мейрамханаңызға немесе қоғамдық тамақтандыру компанияңызға жақсы мүмкіндік беру үшін сіз оған ақша салуға дайын болуыңыз керек, сонымен қатар банкротқа ұшырамау үшін өз мүдделеріңізді қорғауыңыз керек. Жеке банктерден де, мемлекеттік бағдарламалардан да шағын бизнес несиелері мен гранттарын пайдаланыңыз. Инвестицияны көбейту үшін іскери серіктеспен жұмыс істегіңіз келетін-келмейтіндігіңізді қарастырыңыз; серіктес сізбен бірге сіздің бизнесіңізде жұмыс істей алады немесе жай ақша салып, пайда таба алады.

Айына қанша ақша жұмсай алатыныңызды анықтаңыз. Шағын кәсіпті құру тіпті үлкен мейрамхана иелері үшін үлкен тәуекел. Сіздің мейрамханаңызға немесе қоғамдық тамақтандыру компанияңызға жақсы мүмкіндік беру үшін сіз оған ақша салуға дайын болуыңыз керек, сонымен қатар банкротқа ұшырамау үшін өз мүдделеріңізді қорғауыңыз керек. Жеке банктерден де, мемлекеттік бағдарламалардан да шағын бизнес несиелері мен гранттарын пайдаланыңыз. Инвестицияны көбейту үшін іскери серіктеспен жұмыс істегіңіз келетін-келмейтіндігіңізді қарастырыңыз; серіктес сізбен бірге сіздің бизнесіңізде жұмыс істей алады немесе жай ақша салып, пайда таба алады. - Жеке қаражатыңызды бағалаңыз: жалға алу / ипотека, көлік құралдары, тамақтану шығындары, жеке сақтандыру және басқа да жеке шығыстарды қоса, ай сайынғы үй бюджетін жасаңыз. Сіздің бизнесіңіз үшін жеке тұрақтылығыңызды құрбан етпеңіз.

- Сіздің қарыздарыңыз бойынша төлеу нұсқаларын зерттеңіз. Пайыздың қандай екенін білумен қатар, сізге ең төменгі соманы төлеу керек пе немесе бүкіл несиені мүмкіндігінше тез төлеу керек пе, соны білуіңіз керек. Сіздің жеке ақшаңыздың қанша бөлігі және сіздің бизнес табыстарыңыздың қанша бөлігі сіздің несиеңізді төлеуге бағытталуы керек? Қанша қалды?

- Жеке қаражатыңызды және несиені қайтару мүмкіндіктерін қарастырғаннан кейін ай сайын өз бизнесіңізге қанша ақша сала алатыныңызды анықтаңыз.

- Бұл соманы сіздің операциялық бюджетіңізбен салыстырыңыз. Егер сіз үлгермесеңіз, сіз өзіңіздің жеке қаражатыңызға жүгінудің орнына операциялық бюджетті түзетуіңіз керек.

- Жеке қаражатыңызға қауіпсіз қол жеткізуге көмектесу үшін бухгалтеріңізді немесе банкиріңізді шақыруды қарастырыңыз.

Барлық осы шығындар үшін бюджеттің пайызын есептеңіз. Ай сайын қанша ақша жұмсай алатыныңызды анықтағаннан кейін, сіз 2-қадамда есептейтін айлық шығындарға ай сайынғы бюджеттің қанша пайызын бөлу керектігін анықтауыңыз керек.

Барлық осы шығындар үшін бюджеттің пайызын есептеңіз. Ай сайын қанша ақша жұмсай алатыныңызды анықтағаннан кейін, сіз 2-қадамда есептейтін айлық шығындарға ай сайынғы бюджеттің қанша пайызын бөлу керектігін анықтауыңыз керек. - Мысалы, сіз ай сайын мейрамханаңызға 70 000 доллар жұмсай аласыз.

- Сіз және менеджеріңіз ай сайын 3000 евро табады. Мұның барлығы 7000 еуроны немесе сіздің бюджеттің 10% -ын құрайды.

Сіздің айына максималды рұқсат етілген шығындарыңызды анықтаңыз. Егер сізде барлық осы сомалардың пайызы болса, сол сомаларды қосыңыз. Сіздің бюджеттің пайыздық мөлшерлемесі - бұл сіз өзіңіздің пайдаңыздың мақсаттарына жету үшін азық-түлік өнімдеріне жұмсауға болатын максималды сома.

Сіздің айына максималды рұқсат етілген шығындарыңызды анықтаңыз. Егер сізде барлық осы сомалардың пайызы болса, сол сомаларды қосыңыз. Сіздің бюджеттің пайыздық мөлшерлемесі - бұл сіз өзіңіздің пайдаңыздың мақсаттарына жету үшін азық-түлік өнімдеріне жұмсауға болатын максималды сома. - Жалақы (10%) + Сағаттық жалақы (17%) + Акциялар (5%) + Нысандар (6%) + Маркетинг (4%) + Басқа шығындар мен лицензиялар (3%) + Техникалық қызмет көрсету (4% + Тұрақты шығындар (21%) ) + Пайда мақсаты (5%) = 75%

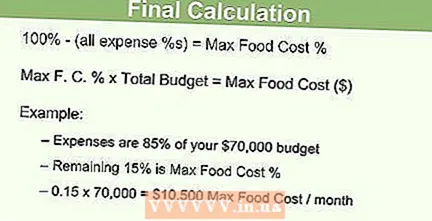

- Бұл мысалда сіздің максималды бюджеттің 75% -ы сіздің ыдыс-аяқтың құнын қоспағанда, бәріне жұмсалды.

- Шекті рұқсат етілген құнын есептеу үшін осы санды 100% -дан алып тастаңыз.

- 100% - 75% = 25%

- Егер сіздің ай сайынғы бюджетіңіз $ 70,000 болса, сіз ай сайын 5% пайда шегіне жету үшін ($ 70,000 x 0,05 = 3,500 $) тағамдарыңыздың құнына 70,000 x 0,25 = 17,500 доллар жұмсай аласыз.

3-тен 2-бөлім: Сіздің нақты өзіндік құныңызды есептеу

Әр апта сайынғы бағалауды бастайтын күнді таңдаңыз. Бір күнде сіз жалдау ақысын төлеп, үй-жайларыңыз үшін ақы төлегеніңіз сияқты, сіз де өзіндік құнын тұрақты уақытта есептеп отыруыңыз керек. Сіз өзіңіздің тауарлы-материалдық құндылықтарыңызды апта сайын бір уақытта - әр жексенбіде, ас үй ашылғанға дейін немесе сіз жапқаннан кейін алуыңыз керек.

Әр апта сайынғы бағалауды бастайтын күнді таңдаңыз. Бір күнде сіз жалдау ақысын төлеп, үй-жайларыңыз үшін ақы төлегеніңіз сияқты, сіз де өзіндік құнын тұрақты уақытта есептеп отыруыңыз керек. Сіз өзіңіздің тауарлы-материалдық құндылықтарыңызды апта сайын бір уақытта - әр жексенбіде, ас үй ашылғанға дейін немесе сіз жапқаннан кейін алуыңыз керек. - Өнімдер жеткізілмеуі немесе тамақ пісірілмеуі үшін әрқашан жұмыс уақытынан тыс уақытта түгендеу жүргізіңіз.

Өзіңіздің «ашылатын тізімдемеңізді» анықтаңыз. Сіздің «қаржы аптасы» басталатын күні - сіздің жағдайыңызда жексенбі - ас үйдегі барлық тағамдарды мұқият тексеріп алыңыз. Мүмкіндігінше мұқият болу маңызды, сондықтан әр өнімге қанша төлегеніңізді білу үшін түбіртектерді тексеріңіз. Мысалы, сіз 15 литр ас майы үшін 40 евро төледіңіз, оның 2 литрі қаржылық аптаның соңында қалады. Түгендеудің басында осы 2 литр майдың қанша тұратындығын нақты есептеп шығарыңыз: (€ 40 ÷ 15L) = (X ÷ 2L). Х-нің қандай екенін қарасаңыз, қаржылық аптаның басында сізде 5 евроға жуық май қалғанын көресіз. Бұл процедураны сізде бар кез келген тағамға қайталаңыз.

Өзіңіздің «ашылатын тізімдемеңізді» анықтаңыз. Сіздің «қаржы аптасы» басталатын күні - сіздің жағдайыңызда жексенбі - ас үйдегі барлық тағамдарды мұқият тексеріп алыңыз. Мүмкіндігінше мұқият болу маңызды, сондықтан әр өнімге қанша төлегеніңізді білу үшін түбіртектерді тексеріңіз. Мысалы, сіз 15 литр ас майы үшін 40 евро төледіңіз, оның 2 литрі қаржылық аптаның соңында қалады. Түгендеудің басында осы 2 литр майдың қанша тұратындығын нақты есептеп шығарыңыз: (€ 40 ÷ 15L) = (X ÷ 2L). Х-нің қандай екенін қарасаңыз, қаржылық аптаның басында сізде 5 евроға жуық май қалғанын көресіз. Бұл процедураны сізде бар кез келген тағамға қайталаңыз. - Сіздің бастапқы тізімдемеңізді анықтау үшін барлық қорытындыларды қосыңыз - қаржы аптасының басында сіздің ас үйіңіздегі тағамның бағасы.

Сіздің шығындарыңызды қадағалаңыз. Бір апта ішінде, егер сіз ең жақсы сатылатын нәрсеге сүйене отырып, қажет болса, көбірек акцияларға тапсырыс бересіз. Бір күнде азық-түлікпен қамтамасыз етуге қанша ақша жұмсағаныңызды білу үшін барлық түбіртектерді кеңсеңізде мұқият ұстаңыз.

Сіздің шығындарыңызды қадағалаңыз. Бір апта ішінде, егер сіз ең жақсы сатылатын нәрсеге сүйене отырып, қажет болса, көбірек акцияларға тапсырыс бересіз. Бір күнде азық-түлікпен қамтамасыз етуге қанша ақша жұмсағаныңызды білу үшін барлық түбіртектерді кеңсеңізде мұқият ұстаңыз.  Түгендеуді келесі қаржылық аптаның басында қайтадан алыңыз. Процесті 2-қадамдағыдай қайталаңыз, бұл сізге келесі аптаға арналған тізімдеме және ағымдағы апта үшін аяқталатын тізім болып табылады. Енді сіз осы аптада қанша өнім бастағаныңызды, қанша сатып алғаныңызды және қаншасы қалғаныңызды білесіз.

Түгендеуді келесі қаржылық аптаның басында қайтадан алыңыз. Процесті 2-қадамдағыдай қайталаңыз, бұл сізге келесі аптаға арналған тізімдеме және ағымдағы апта үшін аяқталатын тізім болып табылады. Енді сіз осы аптада қанша өнім бастағаныңызды, қанша сатып алғаныңызды және қаншасы қалғаныңызды білесіз.  Бір апта ішінде қанша ақша тапқаныңызды біліңіз. Әр ауысым аяқталғаннан кейін мейрамхана менеджері сатылымның жалпы көрсеткіштерін есептеуі керек, аптаның әр күніндегі сату көрсеткіштерін қарап, оларды апта сайынғы сату көрсеткіштерін есептеу үшін біріктіріңіз.

Бір апта ішінде қанша ақша тапқаныңызды біліңіз. Әр ауысым аяқталғаннан кейін мейрамхана менеджері сатылымның жалпы көрсеткіштерін есептеуі керек, аптаның әр күніндегі сату көрсеткіштерін қарап, оларды апта сайынғы сату көрсеткіштерін есептеу үшін біріктіріңіз.  Бір аптаға нақты шығындарыңызды есептеңіз. Осы мақаланың 1-бөлігінде сіз өзіңіздің рұқсат етілген шекті шығындарыңызды жалпы бюджеттің пайызымен есептедіңіз. Енді сіз бюджеттің қанша пайызын азық-түлік тауарларына жұмсалғанын есептеуіңіз керек. Осы екі пайызды салыстырған кезде сіз көп ақша жұмсайсыз ба, жоқ па екенін көре аласыз.

Бір аптаға нақты шығындарыңызды есептеңіз. Осы мақаланың 1-бөлігінде сіз өзіңіздің рұқсат етілген шекті шығындарыңызды жалпы бюджеттің пайызымен есептедіңіз. Енді сіз бюджеттің қанша пайызын азық-түлік тауарларына жұмсалғанын есептеуіңіз керек. Осы екі пайызды салыстырған кезде сіз көп ақша жұмсайсыз ба, жоқ па екенін көре аласыз. - Нақты өзіндік құнын есептеу үшін келесі формуланы қолданыңыз: құны% = (Тауарлы-материалдық құндылықтарды бастау + Сатып алулар - Түгендеу) ÷ Сату көрсеткіштері.

- Мысалы: Түгендеуді бастау = 10,000 доллар; Сатып алу = 2000 €; Түгендеу = 10 500 евро; Сату көрсеткіштері = 5000 евро

- (10.000 + 2.000 – 10.500) ÷ 5.000 = 0.30 = 30%

Шекті және нақты шығындар бағасын салыстырыңыз. Мысалда рұқсат етілген шекті бағасы 25%, ал нақты өзіндік құны 30% құрайды. Бұл пайданың 5% деңгейіне жету үшін тым көп ақша жұмсалатынын көрсетеді.

Шекті және нақты шығындар бағасын салыстырыңыз. Мысалда рұқсат етілген шекті бағасы 25%, ал нақты өзіндік құны 30% құрайды. Бұл пайданың 5% деңгейіне жету үшін тым көп ақша жұмсалатынын көрсетеді. - Тауарлы-материалдық құндылықтарды бақылауда ұстау үшін шығындарыңызды апта сайын реттеңіз. Сіз өзіңіздің нақты өзіндік бағаңызды рұқсат етілген шекті бағаңызға тең немесе төмен пайызға дейін төмендетуіңіз керек.

- Егер сіз түгендеу кезінде өнімді дұрыс қоспай, сандарды дұрыс санап, бірліктерді қате енгізген болсаңыз (мысалы, сіз 10 банка қызанақты санасаңыз да, әр іс үшін төлеген болсаңыз), өнім үшін шот-фактураны жіберіп алсаңыз немесе енгізсеңіз, бұл есептеу қате болуы мүмкін екенін ұмытпаңыз. сізде жоқ өнімнің шот-фактурасы (мысалы, сіз қайтарған өнім).

3-тің 3-бөлімі: Потенциалды құнын есептеу

Жалпы шығындарыңызды есептеңіз. Сіздің мәзіріңіздегі әр тағамға сол тағамды жасау қанша тұратындығын біліп алыңыз. Чизбургер үшін шығындар болуы мүмкін, мысалы: сэндвич үшін 0,21 евро; 0,03L майонезі үшін 0,06 евро; 1 тілім пияз үшін 0,06 евро; 2 тілім қызанақ үшін 0,14 евро; 0,20 кило гамбургер еті үшін 0,80 евро; 0,007L кетчуп пен қыша үшін 0,02 евро; 4 тілім маринадталған қияр үшін 0,04 евро; 0,03 кило салат үшін 0,06 евро; 2 тілім ірімшік үшін 0,18 евро; картоптың бір бөлігі үшін 0,23 евро. Сіздің мәзірдегі чизбургерге арналған өзіндік құны - 1.83 евро.

Жалпы шығындарыңызды есептеңіз. Сіздің мәзіріңіздегі әр тағамға сол тағамды жасау қанша тұратындығын біліп алыңыз. Чизбургер үшін шығындар болуы мүмкін, мысалы: сэндвич үшін 0,21 евро; 0,03L майонезі үшін 0,06 евро; 1 тілім пияз үшін 0,06 евро; 2 тілім қызанақ үшін 0,14 евро; 0,20 кило гамбургер еті үшін 0,80 евро; 0,007L кетчуп пен қыша үшін 0,02 евро; 4 тілім маринадталған қияр үшін 0,04 евро; 0,03 кило салат үшін 0,06 евро; 2 тілім ірімшік үшін 0,18 евро; картоптың бір бөлігі үшін 0,23 евро. Сіздің мәзірдегі чизбургерге арналған өзіндік құны - 1.83 евро. - Әр заттың құнын апта сайын сатылған жалпы санға көбейтіңіз.

- Жалпы соманы алу үшін осы қорытындыларды қосыңыз. Мысалы: сіздің жалпы шығыныңыз 3000 евро болды делік. Міне, сіздің мейрамханаңызда сатылатын тамаққа қанша ақша жұмсағаныңыз.

- Әр заттың қызмет ету мөлшерін мұқият қадағалап отырыңыз. Бұл әр аспаздың бірдей тағамды бірдей шығындармен жасауына кепілдік береді.

Сіздің жалпы сатылымның қанша екенін біліңіз. Енді сіз өзіңіздің тұтынушыларыңызды тамақтандыруға қанша ақша жұмсай алатыныңызды есептеп болғаннан кейін, сіз әр затқа қанша ақша тапқаныңызды анықтауыңыз керек. Әр заттың құнын апта сайын сатылған жалпы санға көбейтіңіз. Жалпы сатылымды есептеу үшін әр зат үшін сатылымды қосыңыз.

Сіздің жалпы сатылымның қанша екенін біліңіз. Енді сіз өзіңіздің тұтынушыларыңызды тамақтандыруға қанша ақша жұмсай алатыныңызды есептеп болғаннан кейін, сіз әр затқа қанша ақша тапқаныңызды анықтауыңыз керек. Әр заттың құнын апта сайын сатылған жалпы санға көбейтіңіз. Жалпы сатылымды есептеу үшін әр зат үшін сатылымды қосыңыз. - Біздің мысалда осы аптада 8000 доллар таптыңыз делік.

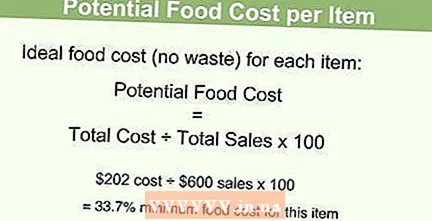

Сіздің әлеуетті шығындарыңыз туралы біліңіз. Сіздің әлеуетті шығындарыңызды есептеу үшін жалпы құнын 100-ге көбейтіңіз, содан кейін бұл санды сатылымның жалпы көлеміне бөліңіз. Біздің мысалда біз келесі формуланы қолданар едік: ($ 3000 X 100) ÷ $ 8000 = 37.5. Біздің әлеуетті шығындар бюджеттің 37,5% құрайды.

Сіздің әлеуетті шығындарыңыз туралы біліңіз. Сіздің әлеуетті шығындарыңызды есептеу үшін жалпы құнын 100-ге көбейтіңіз, содан кейін бұл санды сатылымның жалпы көлеміне бөліңіз. Біздің мысалда біз келесі формуланы қолданар едік: ($ 3000 X 100) ÷ $ 8000 = 37.5. Біздің әлеуетті шығындар бюджеттің 37,5% құрайды.  Сіздің әлеуетті шығындарыңызды талдаңыз. Енді сіз мәзірдегі элементтерден апта сайын қанша ақша табуға болатындығын білесіз. Сіздің мәзіріңіздегі бағаларды түзету қажеттілігін анықтау үшін мұны рұқсат етілген шекті бағамен салыстырыңыз. Біздің жағдайда, 1-бөлімнен бастап рұқсат етілген шекті шығындар 25% құрайды, ал мүмкін шығындар 37,5% құрайды. Бізде үлкен мәселе бар! Біз сатылымды көтеруіміз керек, мүмкін шығындар төмендеуі мүмкін, сондықтан біз оны 25% -ке жеткізе аламыз. Біз мұны мәзірдегі бағаны көтеру арқылы жасаймыз.

Сіздің әлеуетті шығындарыңызды талдаңыз. Енді сіз мәзірдегі элементтерден апта сайын қанша ақша табуға болатындығын білесіз. Сіздің мәзіріңіздегі бағаларды түзету қажеттілігін анықтау үшін мұны рұқсат етілген шекті бағамен салыстырыңыз. Біздің жағдайда, 1-бөлімнен бастап рұқсат етілген шекті шығындар 25% құрайды, ал мүмкін шығындар 37,5% құрайды. Бізде үлкен мәселе бар! Біз сатылымды көтеруіміз керек, мүмкін шығындар төмендеуі мүмкін, сондықтан біз оны 25% -ке жеткізе аламыз. Біз мұны мәзірдегі бағаны көтеру арқылы жасаймыз. - Сіз тіпті мәзірдегі әр заттың бағасын сәл ғана көтере аласыз - егер сіздің тауарларыңыз арзан болса, 25 цент, ал егер олар сәл қымбат болса, 2-3 евро болуы мүмкін.

- Сіздің сатылым көрсеткіштеріңізге назар аударыңыз, сіздің мәзіріңізде қандай тауарлар сіздің клиенттеріңізге ең танымал екенін білу үшін. Сіз танымал тауарлардың бағасын аз танымал тауарларға қарағанда сәл көбейте аласыз - адамдар бәрібір олар үшін ақша төлейтін шығар.

- Өте жақсы емес ыдыстарды мәзірден алып тастағыңыз келетін-келмейтіндігіңізді ойлаңыз. Олар бәрібір ондай әкелмейді. Тізімдегі барлық өнімдерді қолданып жатқаныңызға көз жеткізу үшін мәзіріңізді үнемі қарап шығыңыз.

Кеңестер

- Сатып алу және сату әрекеттерін дәл сол күндері сақтауға болады.

- Әр зат үшін төлеген ең соңғы баға сіздің тауарлы-материалдық құндылықтарыңыздың бағасы болуы керек.

- Түгендеу кезінде өнім жеткізілмегеніне көз жеткізіңіз.