Автор:

Laura McKinney

Жасалған Күн:

8 Сәуір 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

Несие беру оңай, бірақ кейде оны қайтару қиынға соғады. Осындай кездерде қарызды өндіріп алғаны үшін кінәлі болмаңыз: екінші адам сіздің уәдеңізді бұзды. Несиенің себептеріне қарамастан, сізде біреу қарыз болып, оны қайтарудан бас тартқан кезде оны шешудің әрдайым әдісі бар. Кейде жай ғана ескерту жеткілікті. Бірақ іс-әрекеттегі агрессивтілікті арттыруға дайын болу сіздің мақсатыңызға жетуге және қажетсіз алаңдаушылықтарды азайтуға көмектеседі.

Қадамдар

3-тен 1-бөлім: Өтеу туралы өтініш

Басқа адамға сенбейтін уақытты анықтаңыз, ол автоматты түрде төлейді. Егер нақты келісім-шартта нақты мерзім көрсетілмеген болса, өзіңіз шешіңіз: сіздің ойыңызша, адам өзі үшін төлемді қандай-да бір төлемсіз жасайды?

- Сіздің несие құнын ескеріңіз. Кішкентай қарыз бірден талап етуге шыдамдылық танытуға тұрарлық емес, ал үлкенірек қарызды қалпына келтіру ұзақ уақытты қажет етуі мүмкін.

- Егер біреу іскерлік операцияға қарыз болса, оны мүмкіндігінше тезірек талап етіңіз. Күту оны қиындатады.

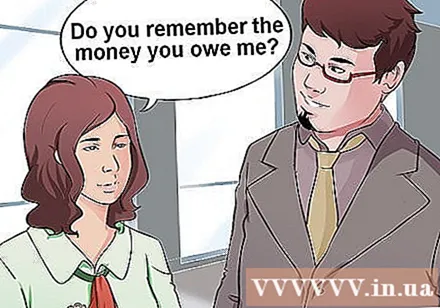

Қарыз туралы сыпайы түрде сұраңыз. Уақыт аяқталғаннан кейін, екінші тараптан қарызды төлеуді сұраңыз. Осы кезеңде сіз тек екінші тараптың олардың несиесінің төленбегенін білетіндігіне көз жеткізгіңіз келеді. Кейде адамдар қарызды ұмытып кетеді және тек ізгі ниет туралы еске салуды қажет етеді. Ресми түрде бұл «төлем ұсынысы» деп те аталады.- Төлем сұраудың орнына есіңізде сақтаңыз («Ақшаңыз әлі есіңізде ме?») Адамның жүзін сақтау үшін.

- Сіздің қарызыңыз туралы сұрағанда барлық тиісті ақпаратты беріңіз. Сіз қарыз сомаңыз туралы, соңғы төлем алынған кезде, төленетін сома туралы, кез-келген несиелік келісімдер туралы, байланыс деректері және мерзімі туралы еске салуға дайын болуыңыз керек. нақты төлем.

- Компаниямен немесе клиентпен қарым-қатынас кезінде ресми поштаның көмегі тиюі мүмкін. Бұл жағдай шиеленіскен сайын қажетті жазбаша дәлелдемелер болады.

- Мерзімімен, әдетте, ұсыныс түскен күннен бастап 10-нан 20 күнге дейін ақылға қонымды мерзім болады: бұл өте ұзақ болмайды, бірақ екінші тарапты қорқытуға жақын болмайды.

Басқа төлем түрлерін қабылдау мүмкіндігін анықтаңыз. Күту керек пе? Егер бұл аз мөлшерде болса немесе сіз басқа адамның қарызды төлейтініне сенімді болмасаңыз, оны басқа нәрсемен қайтаруға мүмкіндік беруді қарастырыңыз - қызмет немесе жеңілдіктер ұсыну - бұл жақсы келісім. Егер сіз мәміле қолайлы деп санасаңыз. Бұл жағдайда ауыстыру туралы ұсынысты нақтылаңыз және оны мүмкіндігінше тез қайтарыңыз.- Тез арада келіссөздер жүргізуге келіспеңіз, өйткені көптеген жағдайларда бұл қарызды саудаласуға болатындығы туралы немесе қарыз алушының одан да көп уақытты ұзарта алатындығы туралы сигнал болады.

«Төлемді сұратумен» неғұрлым күшті. Егер қарыз алушы жауап бермесе, сіз тікелей болуыңыз керек. Жедел төлем туралы күткендеріңізді нақтылағаныңызға, төлем міндеттемелеріңізді анықтағаныңызға және нақты ақшаны қайтару туралы нұсқаулар бергеніңізге көз жеткізіңіз.- Қолданылатын тіл анағұрлым тура болуы керек және сәл жеделдікті білдіруі керек. «Сізге қазір төлеу керек» немесе «біз бұл мәселе бойынша бірден келісімге келуіміз керек» сияқты тіркестер несие берушіге сіздің байыпты екеніңізді және келіссөздерді қабылдамайтындығыңызды көрсетеді.

- Сұраған кезде төлемеудің салдарын айтыңыз. Басқа адамға сіздің жоспарларыңыздың не екенін түсініп, оны орындауға дайын болыңыз.

Қарыздарды жинау барған сайын күрделене түседі. Егер төлемді сұрау нәтиже бермесе, онда екінші тараптың ақшасы болмауы немесе жай төлеуді ұнатпауы ықтимал. Сіздің міндетіңіз телефон, пошта, электронды пошта арқылы немесе жеке басымдылыққа ие болу арқылы жүзеге асырылады: оларды біреу төлегенге дейін (немесе қашып кетпес бұрын) сізге төлеуге мәжбүр етіңіз.

Қарыздарды өндіріп алу қызметін пайдаланыңыз. Бұл қадам сізге қаншалықты байсалды екеніңізді көрсетеді, сонымен бірге байланыстағы қиындықтардан аулақ болуға және төлемдерді ұйымдастыруға көмектеседі. Коллекторлық агенттік дебиторлық соманың 50% -на дейін ақы ала алады. Сондықтан, қызметті пайдалану туралы шешім қабылдамас бұрын, сізге ақша табу ештеңе алмағаннан гөрі жақсы екенін анықтау керек.

- Егер шығындар тым жоғары болса, сіз бұл қадамды өткізіп жіберіп, құзыретті сотқа жүгінуіңіз мүмкін.

Шектің қай жерде екенін біліңіз. Қарызды өз бетіңізбен өндіріп алу кезінде белгілі бір әрекеттер сіздің тұрғылықты жеріңізде заңсыз болуы мүмкін. Егер АҚШ-та федералдық заң қолданылуы мүмкін, егер сіз қарызды өндіріп алу туралы федералдық заңға сәйкес қарызды өндіріп алушы болып саналсаңыз. Мүмкін, сіз әлі де жергілікті заңдарға бағынуыңыз керек. Ережелер әр жерде әр түрлі болуы мүмкін болса да, жалпы алғанда, келесі стратегиялардан аулақ болу керек:

- Қате уақытта қоңырау шалыңыз;

- Қосымша төлемдер;

- Алымдарды көтеру мақсатында әдейі кешіктірілген ақша жинау;

- Қарыз туралы ақпаратты олардың агенттігімен ашыңыз;

- Адамның қанша ақша қарыз екендігі туралы өтірік;

- Жалған қауіптерді алып тастаңыз.

3-тен 2-бөлім: Сот ісі

Жауапкер тұратын және жұмыс істейтін аудандық сотқа талап арыз беру. Шағым беруді үйрену үшін жергілікті соттың заңын немесе веб-сайтын оқып шығыңыз. Сот ісін қозғаудың ескіру мерзімі оның заңды құқықтары мен мүдделері бұзылған күннен бастап 2 жылды құрайды. Егер АҚШ-та болса, мемлекетке байланысты құны 2500-ден 25000 долларға дейінгі шектеулі қарыздар бойынша мамандандырылған арнайы сотқа жүгініңіз. Ұлттық орталық мемлекеттік сот парағынан нақты сілтеме арқылы веб-сайттар мен мемлекеттік сот ережелерін таба аласыз.

- Егер сот ісі болса, сот тыңдауына дайындалыңыз. Егер келісімшарт, дебет нотасы немесе кез-келген басқа растайтын құжат болса, судья мен борышкерге немесе олардың агентіне жеткілікті көшірмелер дайындаңыз. Кез келген басқа дәлелдемелер үшін де солай жасаңыз.

- Бұл өте қатал қадам болуы мүмкін. Қарыздың сотқа келуінен болатын келеңсіздікке лайық екеніне көз жеткізіңіз. Егер басқа адам дос немесе туыс болса, бұл сіздің қарым-қатынасыңызға кері әсерін тигізеді.

Жоғары сатыдағы сотқа жүгініңіз. Егер сәтсіз болса немесе аудандық сотқа жүгінуге рұқсат берілмесе, жоғары тұрған сотқа жүгініңіз. Агентке кеңес беріңіз немесе жалдаңыз, дұрыс нысанды толтырыңыз және жинауға болатын барлық қажетті құжаттармен сотқа жүгінуге дайын болыңыз.

- Сот пен адвокаттардың төлемдерін ескере отырып, бұл опция әдетте қымбатырақ болады. Бірақ егер ол сәтті болса, бұл қарызды өндіріп алу қызметінен де көп болуы мүмкін.

- Сотқа жүгіну қаупі біреудің төлеуі үшін жеткілікті болған шығар. Алайда, егер сіз оны шынымен жоспарламасаңыз, оны қорқытпауыңыз керек.

Сотқа шақыру қағазына жүгініңіз. Борышкерге қатысты сот шешімі шыққаннан кейін, сот шешімін ескермей, қарсылас төлемеген деген сылтаумен сотқа шақыру қағазын жіберуге болады. Сотқа келу туралы хабарламамен бірге сот отырысты ұйымдастырып, сотталушыны қарызды төлемеу себептерін түсіндіріп, оны қайтаруға мәжбүрлеуі жеткілікті.

- Сот отырысында сіз сотталушының жалақысын ұстап қалу құқығын сұрағаныңыз жөн.

3-тің 3-бөлімі: Төлем алыңыз

Ақша жинаңыз. Еске салғаннан, талап еткеннен және сот процестерінен кейін борышкер төлеуге мәжбүр болады. Кейде жай сұрау жеткілікті. Толығымен өтелуі үшін сот мәжбүрлемесінің қосымша шаралары қажет болатын кездер де болуы мүмкін. Бұл мәжбүрлеу немесе кепілге алу туралы бұйрық болуы мүмкін.

- Егер сізге сот ісін жүргізу және сізді қорғауға адвокат жалдау қажет болса, ең ақылға қонымды қадамдар жасау үшін олармен кеңесу керек.

Борышкердің агенттігін анықтаңыз. Сот жалақыны бақылауға алғаннан кейін, екінші тараптың агенттігін анықтау және табу сіздің міндетіңіз. Ең оңай жолы - борышқордан тікелей сұрау. Егер олар сөйлегілері келмесе, сізге жауап алу үшін сауалнама ұсыну қажет болуы мүмкін - сұрақтарға антпен жауап беру керек. Қажетті жазбаша нысанды жергілікті соттың веб-сайтынан тексеріңіз.

Қарсыластың жұмыс берушісіне. Сіз олардың қазіргі жұмыс берушісін тапқаннан кейін, қарыз алушының қазіргі уақытта сол жерде жұмыс істейтінін және олардың жалақыларының шектеулі мөлшерде өндіріп алынбағанын растайтын жауап алу үшін сауалнаманы жіберуіңіз керек.

Тәркілеу туралы бұйрыққа жүгініңіз. Растау арқылы сіз соттан өндіріп алу туралы бұйрық шығаруды сұрай аласыз - бұйрық жұмыс берушіге жіберіледі және борышкердің жалақысы сізге аударылады.

- Әр елді мекенде әр түрлі өндіріп алу туралы заңдар бар, сондықтан резиденттік туралы заңдармен таныс екеніңізді тексеріңіз.

Кеңес

- Өзіңізге тиесілі нәрсені қайтарып алу үшін өзіңізді кінәлі сезінбеңіз. Сіз жұтылмайсыз. Борышкер осылай жасады және сіз оны қайтарып алуға толық құқығыңыз бар.

- Өзіңізді ренжітуге жол бермей, сабырлы болуды ұмытпаңыз. Жаңа борышкерлер өздерінің қарыздарын өтемегендіктен ренжуі керек. Шешімді, бірақ сыпайы болыңыз. Бұл сіздің жетістікке жету мүмкіндігін арттырады.

- Егер төлем жеке тұлғалар немесе кәсіпкерлер үшін өте қиын мәселе болса, болашақта олармен жұмыс істеу кезінде өте мұқият болыңыз.

- Барлық қағаз файлдарын жинау процесінде сақтаңыз, әсіресе сотқа жүгіну керек болса. Іскери операциялар үшін мүмкіндігінше заңды жазбаларды жүргізіңіз.

- Бұл мақалада жинау процесі тек ақпараттық мақсатта ұсынылған. Толтырылуы қажет әр құжат әр түрлі болуы мүмкін екенін және гетерогенді процестің жүруін ұмытпаңыз. Сотқа шағым түсірмес бұрын немесе адвокат жалдамас бұрын үй жұмысын жасаңыз.

- Егер сізде шағын бизнес болса немесе тәуелсіз мердігер болса, төлем жасамайтын клиенттермен жұмыс істеу кезінде сізге басқаша тәсіл қажет болуы мүмкін.

Ескерту

- Егер АҚШ-та бизнес қарызы болса, Федералды әділетті қарызды өндіріп алу туралы Заңды тексергеніңізге көз жеткізіңіз (https://www.ftc.gov/enecution/rules/rulemaking-regulatory-reform-proceedings/fair- қарызды өндіріп алу-тәжірибе-акт-мәтін) және басқа қолданыстағы заңдар. Әйтпесе, мүмкін, соңында сіз тағы да күнәкар боласыз.

- Сізге қарызды төлемегенін ешкімге жария етуден абай болыңыз, өйткені іске байланысты сіз жала жабу немесе жала жабу үшін кінәлі болуыңыз мүмкін.

- Егер борышкер дефолтқа өтініш берсе, сіз мемлекеттік дефолт пен инкассация туралы заңдарды болдырмау үшін өндіріп алу шараларын дереу тоқтатуыңыз керек.