Автор:

Morris Wright

Жасалған Күн:

22 Сәуір 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

- Басу үшін

- 3-тің 1 әдісі: бюджетті дайындаңыз

- 3-тен 2-әдіс: Жақсы әдеттерді дамыту

- 3-тің 3 әдісі: Көңіл көтерудің арзан тәсілдерін табу

- Кеңестер

Ақшаны басқару қиынға соғады, бірақ сіз бюджетті үнемдейтін болсаңыз, бұл мүмкін емес. Долларды созу оңай болмаса да, әмияныңызға көбірек бақылау жасау үшін сіз жасай алатын нәрселер бар. Ең алдымен, сіз әр айды жоспарлап, белгілі бір бюджетке сүйене отырып, өзіңізді жүйелеуіңіз керек. Содан кейін қосымша үнемдеудің жолдарын осы жерден іздеңіз, сонда сіз еуроның қаншалықты тез құйылып жатқанына таң қаласыз!

Басу үшін

3-тің 1 әдісі: бюджетті дайындаңыз

Бір айдағы жалпы табыстарыңызды біліңіз. Бюджетті қалай бөлуге болатынын анықтамас бұрын, сізде қанша ақша бар екенін нақты білуіңіз керек. Табыстарыңызды әртүрлі көздерден қосыңыз, оның ішінде тұрақты жұмысыңыз, қосымша кірістер, мектептен алған қаржыңыз немесе отбасыңыздан немесе басқалардан алатын қаржылық көмек.

Бір айдағы жалпы табыстарыңызды біліңіз. Бюджетті қалай бөлуге болатынын анықтамас бұрын, сізде қанша ақша бар екенін нақты білуіңіз керек. Табыстарыңызды әртүрлі көздерден қосыңыз, оның ішінде тұрақты жұмысыңыз, қосымша кірістер, мектептен алған қаржыңыз немесе отбасыңыздан немесе басқалардан алатын қаржылық көмек. - Вексельдердің көпшілігі айына бір рет төленуі керек болғандықтан, сіз қанша жалақы алсаңыз да, ай сайынғы бюджетті жоспарлау оңай. Егер қаласаңыз, әрине, сіз бюджетті басқа кезеңдерге, мысалы, апталық немесе жылдық бюджетке жасай аласыз.

- Сіздің қанша еңбекақы алатындығыңызды бағалау дұрыс, әсіресе егер сіз тұрақты еңбекақы алмайтын болсаңыз, мысалы, спектакльде немесе маусымдық жұмыста. Егер сіз былтырғы жылмен бірдей табыс табуды ойласаңыз, онда сіздің соңғы салық декларацияңызға көз салыңыз, сол жылы сіздің кірістеріңіз қандай болды. Содан кейін бұл соманы 12-ге бөліп, айлық кірісті есептеңіз.

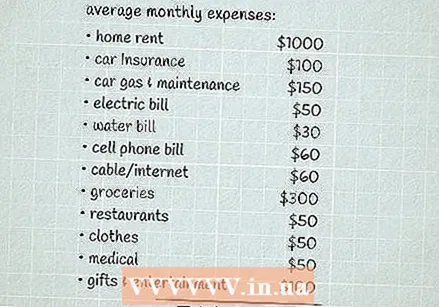

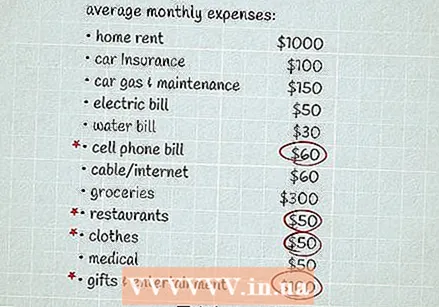

Бір айдағы орташа шығындарыңызды есептеңіз. Сіздің шығындарыңызға сіз жұмсаған барлық қаражат кіреді. Бұған ай сайынғы тұрақты шығындар, мысалы сіздің жалдау ақысы немесе ипотека, автокөлік төлемі, сақтандыру және тұрмыстық жағдайлар, сондай-ақ азық-түлік тауарлары мен көңіл көтеру шығындары сияқты ай сайын өзгеріп отыратын шығындар кіреді.

Бір айдағы орташа шығындарыңызды есептеңіз. Сіздің шығындарыңызға сіз жұмсаған барлық қаражат кіреді. Бұған ай сайынғы тұрақты шығындар, мысалы сіздің жалдау ақысы немесе ипотека, автокөлік төлемі, сақтандыру және тұрмыстық жағдайлар, сондай-ақ азық-түлік тауарлары мен көңіл көтеру шығындары сияқты ай сайын өзгеріп отыратын шығындар кіреді. - Сіз жұмсаған қаражатыңыз туралы жақсы түсінік алу үшін өткен айлардағы банктік және несиелік карточкалардың көшірмелерін қарап шығуға болады. Егер сізде мұндай қол жетімді болмаса немесе сіз әдетте сатып алуларыңызда қолма-қол ақша қолданатын болсаңыз, онда сіз бір айға жуық уақыт ішінде жұмсалған барлық қаражаттың есебін жүргізіп көріңіз, содан кейін бюджетіңізді анықтаңыз.

Бастапқы бюджетті анықтау үшін кірістерден шығыстарды алып тастаңыз. Бюджетті ұстанатындығыңызға көз жеткізудің ең жақсы тәсілі - ақшаңызды қазірдің өзінде жұмсап отырған жолмен құру. Егер сіз өзіңіздің кірістеріңізден шығыстарыңызды алып тастасаңыз және сіз дәл 0 алсаңыз, онда сіздің бюджетіңіз қазірдің өзінде тепе-теңдікте, яғни сіз тапқаныңыздан көп немесе аз жұмсамайсыз.

Бастапқы бюджетті анықтау үшін кірістерден шығыстарды алып тастаңыз. Бюджетті ұстанатындығыңызға көз жеткізудің ең жақсы тәсілі - ақшаңызды қазірдің өзінде жұмсап отырған жолмен құру. Егер сіз өзіңіздің кірістеріңізден шығыстарыңызды алып тастасаңыз және сіз дәл 0 алсаңыз, онда сіздің бюджетіңіз қазірдің өзінде тепе-теңдікте, яғни сіз тапқаныңыздан көп немесе аз жұмсамайсыз. - Ең дұрысы, сіз оң санды аласыз, яғни сіз тапқаныңыздан аз ақша жұмсайсыз. Бұл жағдайда сіз өзіңіздің жинақ ақшаңызды көбейтпесеңіз немесе жаңа шығындар қосқыңыз келмесе, бюджетке ешқандай өзгеріс енгізу қажет емес.

- Егер сіз теріс сан алсаңыз, сіз ай сайын тапқаныңыздан көп ақша жұмсайсыз және шығындарыңызды қысқартудың амалын табуға тура келеді.

Жеткіліксіз болған кезде қысқартуға болатын нәрселерді іздеңіз. Кейде сіз қағаздан көрмейінше заттарға қанша ақша жұмсағаныңызды түсінбей қаласыз. Шығындарыңызды қарап, сіз көп ақша жұмсайтын нәрсе бар-жоғын біліп алыңыз. Содан кейін бұл шығындар сіздің басымдықтарыңызға сәйкес келетін-келмейтіні туралы ойланыңыз. Егер жоқ болса, бұл ай сайын ақша үнемдеуге болатын аймақ болуы мүмкін.

Жеткіліксіз болған кезде қысқартуға болатын нәрселерді іздеңіз. Кейде сіз қағаздан көрмейінше заттарға қанша ақша жұмсағаныңызды түсінбей қаласыз. Шығындарыңызды қарап, сіз көп ақша жұмсайтын нәрсе бар-жоғын біліп алыңыз. Содан кейін бұл шығындар сіздің басымдықтарыңызға сәйкес келетін-келмейтіні туралы ойланыңыз. Егер жоқ болса, бұл ай сайын ақша үнемдеуге болатын аймақ болуы мүмкін. - Мысалы, егер сіз мұның бәрін қосатын болсаңыз, сіз жұмыстан үйге қайтып бара жатқан кезде тәтті тағамдар мен газдалған сусындарға күн сайын қанша ақша жұмсағаныңызға таң қалуыңыз мүмкін. Бұл сізге оңай құтылатын нәрсе болуы мүмкін және сіз бұл ақшаны өте қажет нәрсе үшін пайдалана аласыз!

- Есіңізде болсын, егер сіз шынымен де бюджетіңізді ұстай алатын болсаңыз, анда-санда өзіңізді қызықтыру үшін аздап ақша қалдырыңыз. Егер сізге мұны ұнататын болсаңыз, сізге жаңа мейрамханаларға баруды немесе кітап сатып алуды тоқтатудың қажеті жоқ - тек көп ақша жұмсамау үшін жұмсаған ақшаңызға мұқият болыңыз.

- Барлық қосымша шығындарыңызды қысқартудың қажеті жоқ, бірақ ақшаңыздың қайда кетіп жатқанын түсінуіңіз керек. Осылайша, сіз өзіңіз үшін маңызды нәрселерге ақша жұмсаған-жұмсамайтындығыңызды білесіз, ал артық шығындар аз болады.

Қалған ақшаның бір бөлігін ай сайын үнемдеңіз. Қиын бюджет кезінде қосымша ақша бөлу қиынға соғуы мүмкін. Алайда, шошқа банкінің болуы өте маңызды, әсіресе төтенше жағдайды қаржылық тұрғыдан ала алмасаңыз. Төтенше жағдайда 3-6 ай уақытыңыз болған дұрыс, бірақ егер сіз мұның бәрін бірден жинай алмасаңыз жақсы болады. Егер сіз жинақтау үшін айына 5 немесе 10 доллардан бастасаңыз да, мысалы, сіз жарақат алған болсаңыз, күтпеген шығындарға ұшырасаңыз немесе кірістеріңізді жоғалтсаңыз, қосымша ақшаны қолыңызда ұстауға көмектеседі.

Қалған ақшаның бір бөлігін ай сайын үнемдеңіз. Қиын бюджет кезінде қосымша ақша бөлу қиынға соғуы мүмкін. Алайда, шошқа банкінің болуы өте маңызды, әсіресе төтенше жағдайды қаржылық тұрғыдан ала алмасаңыз. Төтенше жағдайда 3-6 ай уақытыңыз болған дұрыс, бірақ егер сіз мұның бәрін бірден жинай алмасаңыз жақсы болады. Егер сіз жинақтау үшін айына 5 немесе 10 доллардан бастасаңыз да, мысалы, сіз жарақат алған болсаңыз, күтпеген шығындарға ұшырасаңыз немесе кірістеріңізді жоғалтсаңыз, қосымша ақшаны қолыңызда ұстауға көмектеседі. - Өзіңіз үшін үнемдеу мақсатын қойыңыз және оны ұстанғаныңызға көз жеткізіңіз, мысалы, апта сайын жалақыңыздан 10 доллар үнемдеңіз. Егер сіз төлемнің бір бөлігін әр төлемнен автоматты түрде алып тастасаңыз, бұл сізге көмектесе алады. Осылайша, сіз қосымша ақшаны ешқашан көре алмайтындай тез жіберіп алмайсыз.

- Шоттарыңызды төлеуге арналған ақшалардан және өз ақшаларыңызды жұмсаған кезде оны кездейсоқ пайдаланбау үшін, жинағыңызды бөлек шотта сақтаңыз.

- Төтенше жағдайдағы жинақ ақшаңызды жинап алғаннан кейін, демалыс алу немесе көлік сатып алу сияқты жаңа жинақтау мақсаттарын қоюға болады.

3-тен 2-әдіс: Жақсы әдеттерді дамыту

Барлық есепшоттарды уақытында төлеуге көмектесетін күнтізбені сақтаңыз. Егер сіз кездейсоқ есепшотты төлеу керек екенін ұмытып кетсеңіз, кейіннен сізге көптеген қосымша шығындар мен айыппұлдар төлеуге тура келеді. Бұған жол бермеу үшін күнтізбені пайдалана отырып, әр есептік жазбаңыздың жарамдылық мерзімін қадағалай аласыз. Оларды жиі тексеріп, әрбір төленген шотты белгілеңіз. Келесі айға арналған бюджетті жоспарлау үшін оны төлеген кезде күнтізбеге әр шоттың сомасын жазыңыз.

Барлық есепшоттарды уақытында төлеуге көмектесетін күнтізбені сақтаңыз. Егер сіз кездейсоқ есепшотты төлеу керек екенін ұмытып кетсеңіз, кейіннен сізге көптеген қосымша шығындар мен айыппұлдар төлеуге тура келеді. Бұған жол бермеу үшін күнтізбені пайдалана отырып, әр есептік жазбаңыздың жарамдылық мерзімін қадағалай аласыз. Оларды жиі тексеріп, әрбір төленген шотты белгілеңіз. Келесі айға арналған бюджетті жоспарлау үшін оны төлеген кезде күнтізбеге әр шоттың сомасын жазыңыз. - Сізге сәйкес келетін күнтізбелік жүйені табыңыз! Мысалы, сіз телефоныңызға көп уақыт бөлсеңіз, күнтізбені немесе шот-фактураны қадағалау бағдарламасын пайдаланғаныңыз жөн болар. Егер сіз физикалық күнтізбені пайдаланғыңыз келсе, оны жиі көрінетін жерге іліп қойыңыз, мысалы, тоңазытқышта немесе жұмыс үстелінің жанында.

- Автоматты төлемдерді орнату сізге жарамдылық мерзімін өткізбеуге көмектеседі. Әрине, сіз өзіңіздің есептік жазбаңызды күнтізбеде сақтағыңыз келуі мүмкін, сондықтан сіз әрқашан сіздің шотыңыздан дебеттелетін нәрсені білесіз. Сонымен қатар, төлемнің сәтті болғанын тексеру үшін банктік шотты онлайн режимінде тексеріңіз.

- Төлемді кешіктіру сіздің несиелік ұпайыңызға кері әсер етуі мүмкін. Бұл ұзақ мерзімді перспективада одан да көп ақша талап етуі мүмкін, өйткені сізге автомобиль несиесі немесе ипотека сияқты заттарға жоғары пайыз төлеуге тура келеді.

Несиелік картаны бірден төлей алмасаңыз, оны пайдаланудан аулақ болыңыз. Қиын бюджетте болған кезде әр доллар маңызды болады және сіз ай сайын пайыздар үшін ақшаны ысыраптағыңыз келмейді. Егер сіз оны қолма-қол төлеуге мүмкіндігі бар болса ғана бірдеңе сатып алыңыз. Егер сіз несие картасын қолданатын болсаңыз, айдың аяғында оның барлық сомасын төлеңіз.

Несиелік картаны бірден төлей алмасаңыз, оны пайдаланудан аулақ болыңыз. Қиын бюджетте болған кезде әр доллар маңызды болады және сіз ай сайын пайыздар үшін ақшаны ысыраптағыңыз келмейді. Егер сіз оны қолма-қол төлеуге мүмкіндігі бар болса ғана бірдеңе сатып алыңыз. Егер сіз несие картасын қолданатын болсаңыз, айдың аяғында оның барлық сомасын төлеңіз. - Егер сізде несиелік карталар болса, оларды бюджетке сәйкес келмейтін импульсивті сатып алу үшін пайдалану өте оңай. Өкінішке орай, бұл ақыр соңында сізді қарызға батыруы мүмкін. Егер сіз өз шығындарыңызды бақылауға тырыспасаңыз, несиелік карталардың мүлдем болмағаны дұрыс. Оның орнына дебеттік картаны интернет-дүкен сияқты нәрселерге пайдаланыңыз.

Коммуналдық қызметтерге ақша үнемдеу үшін үйдегі электр қуаты мен суды үнемдеңіз. Коммуналдық төлемдер сіздің ай сайынғы бюджетіңіздің үлкен бөлігін құрайтын шығар, сондықтан оны қысқартудың жолдарын іздеу үлкен өзгеріс әкелуі мүмкін. Энергияны үнемдейтін жаңа құрылғыларды үнемдеуге біраз уақыт кетуі мүмкін, бірақ жыл бойына үнемдеуге көмектесетін көптеген ұсақ-түйектер бар, мысалы.

Коммуналдық қызметтерге ақша үнемдеу үшін үйдегі электр қуаты мен суды үнемдеңіз. Коммуналдық төлемдер сіздің ай сайынғы бюджетіңіздің үлкен бөлігін құрайтын шығар, сондықтан оны қысқартудың жолдарын іздеу үлкен өзгеріс әкелуі мүмкін. Энергияны үнемдейтін жаңа құрылғыларды үнемдеуге біраз уақыт кетуі мүмкін, бірақ жыл бойына үнемдеуге көмектесетін көптеген ұсақ-түйектер бар, мысалы. - Қыста жылытуды бірнеше градусқа төмендетіңіз немесе жазда кондиционерді азырақ қолданыңыз.

- Жазда күн сәулесінің түсуіне жол бермеу үшін перделер мен перделерді жабық ұстаңыз және кондиционер шығындарын үнемдеңіз.

- Оқшаулауды тексеру және ауа райын тазарту және қажет болған жағдайда оларды жөндеу немесе ауыстыру.

- Сіздің төлеміңізді үнемдеу үшін төмен қуатты душ бастарын орнатыңыз.

- Қазандықтың температурасын 49 ° C дейін төмендету.

- Суды тұтынуды шектеу үшін таймерге душ қойыңыз.

Барлығын салыстыру дүкені. Интернеттің арқасында әр түрлі тауарлар мен қызметтерді сатып алмас бұрын олардың бағаларын салыстыру оңай болған емес. Киім мен аяқ киімнен бастап ұялы телефонға және автокөлік сақтандыруға дейінгі барлық мәселелер бойынша ең жақсы келісімді іздеу арқылы бюджетіңізді тиімді пайдаланыңыз.

Барлығын салыстыру дүкені. Интернеттің арқасында әр түрлі тауарлар мен қызметтерді сатып алмас бұрын олардың бағаларын салыстыру оңай болған емес. Киім мен аяқ киімнен бастап ұялы телефонға және автокөлік сақтандыруға дейінгі барлық мәселелер бойынша ең жақсы келісімді іздеу арқылы бюджетіңізді тиімді пайдаланыңыз. - Сонымен қатар, сіз сатып алуды жоспарлаған заттардың сатылымы мен түбіртектерін Интернетте қадағалап отыруға болады. Алайда заттарды сатылымда болғандықтан ғана сатып алу азғыруларынан аулақ болыңыз - егер сіз оны жасасаңыз, сіз ештеңе үнемдемейсіз!

Аптасына тамақтануды жоспарлаңыз. Үйде пісіру әрдайым дерлік арзан, әсіресе егер сіз мәзіріңізді алдын-ала жоспарласаңыз. Не сатылатынын білу үшін апта сайын жергілікті газетіңіздегі немесе Интернеттегі азық-түлік дүкендерінің хабарландыруларын қараңыз. Содан кейін апта бойы отбасыңызбен бірге жейтін тамақты жоспарлаңыз. Тізімге ену дүкенге бару кезінде артық шығындарды болдырмауға көмектеседі.

Аптасына тамақтануды жоспарлаңыз. Үйде пісіру әрдайым дерлік арзан, әсіресе егер сіз мәзіріңізді алдын-ала жоспарласаңыз. Не сатылатынын білу үшін апта сайын жергілікті газетіңіздегі немесе Интернеттегі азық-түлік дүкендерінің хабарландыруларын қараңыз. Содан кейін апта бойы отбасыңызбен бірге жейтін тамақты жоспарлаңыз. Тізімге ену дүкенге бару кезінде артық шығындарды болдырмауға көмектеседі. - Бірдей тамақтануға бірдей ингредиенттерді қолдануға тырысыңыз. Мысалы, сіз қуырылған кесектер мен үлкен қапшық картоп сатып алсаңыз, кешкі асқа қуырылған картоп пюресі мен тұздықты пайдалана аласыз. Содан кейін келесі күні сіз сэндвичтерге қуырылған етдің қалған бөлігін түскі асқа жібере аласыз, ал келесі кеште кешкі асқа картоптың қалған бөлігін картопқа қолданыңыз.

- Ақуыздар мен көкөністер қымбат болуы мүмкін. Сұлы, толық дәнді макарон өнімдері, картоп, қоңыр күріш және үрме бұршақ сияқты әр түрлі тағамдарды қосып, оларды ұзақ қызмет етіңіз.

- Көбіне азық-түлік өнімдерін жаппай сатып алу арзанға түседі, бірақ үлкен опцияның шынымен арзан екенін білу үшін әрдайым тауардың бағасын (немесе көлемінің бағасын) есептей бермейді. Сонымен қатар, сіз оны біту мерзімі біткенге дейін қолданатындығыңызға сенімді болсаңыз ғана бірдеңе сатып алыңыз.

Мүмкіндігінше екінші дүкеннен сатып алыңыз. Екінші қол киім, жиһаз, тұрмыстық заттар және тіпті көліктер сатып алу арқылы сіз көп ақша үнемдей аласыз. Дүкендерге өзіңіз қалаған нәрсе үшін төлем жасамас бұрын, жергілікті дүкендер дүкендерін, әлеуметтік медиа нарықтарын және онлайн сату сайттарын тексеріп көріңіз, енді біреуінде бұдан былай қолдана алмайтын дүкен бар ма?

Мүмкіндігінше екінші дүкеннен сатып алыңыз. Екінші қол киім, жиһаз, тұрмыстық заттар және тіпті көліктер сатып алу арқылы сіз көп ақша үнемдей аласыз. Дүкендерге өзіңіз қалаған нәрсе үшін төлем жасамас бұрын, жергілікті дүкендер дүкендерін, әлеуметтік медиа нарықтарын және онлайн сату сайттарын тексеріп көріңіз, енді біреуінде бұдан былай қолдана алмайтын дүкен бар ма? - Сатып алудан бұрын қолданылған өнімді мұқият тексеріп алыңыз - үйге келгенде ақша жинамайсыз, оны жыртылған немесе сынған деп тапсаңыз болады, өйткені оны ауыстыру керек. Бұл, әсіресе, сіз өзіңіз жөндей алмайтын үлкенірек заттарға, мысалы, көлік құралына немесе құрылғыға қатысты.

- Егер сіз бір нәрсе сатып алғыңыз келсе, маусымнан тыс өнімдерге жеңілдіктер табуға рұқсат беру бөлімін тексеріп көріңіз. Мысалы, кейде ауа-райы салқындай бастаған кезде өте арзан купальниктер, шорт және резервуарлар таба аласыз, ал Рождестволық безендіруді сатып алудың ең жақсы уақыты - бұл мереке күнінен кейінгі күні.

3-тің 3 әдісі: Көңіл көтерудің арзан тәсілдерін табу

Саябақтар мен серуендеу жолдары сияқты қоғамдық аймақтарды зерттеңіз. Сіз бюджеттің есебінен өмір сүріп жатқаныңыз, сіз күні бойы үйде отыруыңыз керек дегенді білдірмейді. Ауа-райы жақсы болған кезде, өзіңіздің сүйікті жергілікті саябағыңызға барыңыз, жақын маңдағы жаяу жүргіншілер жолымен жүріңіз немесе әдемі көрінісі бар жақсы жерге барыңыз. Таза ауада болу сіздің көңіл-күйіңізді көтеруге көмектеседі, сонымен қатар, сыртқа шығу ешқандай шығын талап етпейді!

Саябақтар мен серуендеу жолдары сияқты қоғамдық аймақтарды зерттеңіз. Сіз бюджеттің есебінен өмір сүріп жатқаныңыз, сіз күні бойы үйде отыруыңыз керек дегенді білдірмейді. Ауа-райы жақсы болған кезде, өзіңіздің сүйікті жергілікті саябағыңызға барыңыз, жақын маңдағы жаяу жүргіншілер жолымен жүріңіз немесе әдемі көрінісі бар жақсы жерге барыңыз. Таза ауада болу сіздің көңіл-күйіңізді көтеруге көмектеседі, сонымен қатар, сыртқа шығу ешқандай шығын талап етпейді! - Толтыруға болатын бөтелкелер мен попкорн сияқты арзан тағамдар алып келіңіз, сонда сіз жолда ақша жұмсамауға азғырыласыз!

Сізге жақын концерттер мен іс-шараларға барыңыз. Қалалық қызмет, жаңалықтар агенттіктері мен іс-шараларды ұйымдастырушылардан хабардар болу үшін әлеуметтік медианы пайдаланыңыз. Осылайша сіз өзіңіздің аймағыңызда болып жатқан түрлі оқиғалар туралы көбірек хабардар бола аласыз. Ақысыз немесе арзан концерт, ашық аспан астындағы фестиваль немесе басқа да көпшілік іс-шаралар туралы естігенде, достарыңызды алып келіңіз және көңілді, бос күнді рахаттаныңыз!

Сізге жақын концерттер мен іс-шараларға барыңыз. Қалалық қызмет, жаңалықтар агенттіктері мен іс-шараларды ұйымдастырушылардан хабардар болу үшін әлеуметтік медианы пайдаланыңыз. Осылайша сіз өзіңіздің аймағыңызда болып жатқан түрлі оқиғалар туралы көбірек хабардар бола аласыз. Ақысыз немесе арзан концерт, ашық аспан астындағы фестиваль немесе басқа да көпшілік іс-шаралар туралы естігенде, достарыңызды алып келіңіз және көңілді, бос күнді рахаттаныңыз! - Есіңізде болсын, бұл іс-шаралардың көпшілігінде тамақ, қолөнер және сувенир сататын сатушылар бар. Әдетте бұлар өте қымбат, сондықтан сіз бірдеңе сатып алғыңыз келсе, ақшаңызды үйде қалдырыңыз.

- Егер сіз үлкен музыкалық фестивальге барғыңыз келсе, бірақ билеттерге қол жеткізе алмасаңыз, олардың веб-сайтына кіріп, оларға еріктілер қажет пе екенін біліңіз. Көптеген фестивальдар еріктілерге ақпараттық шатырларға немесе сауда орындарына көмек ретінде ақысыз кіруге мүмкіндік береді.

Тегін кітаптарды оқу үшін кітапханаға барыңыз. Қазіргі кезде адамдардың көпшілігі кітап оқуға көп уақыт жұмсайды, бірақ оның көп бөлігі телефондарда болады. Сіз өзіңіздің жеке кітапханаларыңызды, өмірбаяндарыңызды, шытырман оқиғалар туралы әңгімелеріңізді немесе романдарыңызды ұнатсаңыз да, әлеуметтік медиа арқылы ой жүгіртуден гөрі сіз өзіңіздің жергілікті кітапхана сөрелерін аралап, ойыңызды байыта аласыз.

Тегін кітаптарды оқу үшін кітапханаға барыңыз. Қазіргі кезде адамдардың көпшілігі кітап оқуға көп уақыт жұмсайды, бірақ оның көп бөлігі телефондарда болады. Сіз өзіңіздің жеке кітапханаларыңызды, өмірбаяндарыңызды, шытырман оқиғалар туралы әңгімелеріңізді немесе романдарыңызды ұнатсаңыз да, әлеуметтік медиа арқылы ой жүгіртуден гөрі сіз өзіңіздің жергілікті кітапхана сөрелерін аралап, ойыңызды байыта аласыз. - Сіз кітапхананың жанында тұрмасаңыз, ақысыз немесе арзан электрондық кітаптарды Интернеттен іздей аласыз.

Үйде бар заттармен балаларды рахатқа бөлеуге үйретіңіз. Егер сіздің үйде балаларыңыз болса, оларды киінуге, жаңа ойындар ойлап табуға және жақын жердегі заттардан қолөнер бұйымдарын жасауға кеңес беріңіз. Балалардың керемет қиялдары бар, оларға көңіл көтеру үшін ең жақсы ойыншықтар мен ең жаңа құрал-жабдықтар қажет емес. Алайда, олар кейде кішкене шабытты қолдана алады

Үйде бар заттармен балаларды рахатқа бөлеуге үйретіңіз. Егер сіздің үйде балаларыңыз болса, оларды киінуге, жаңа ойындар ойлап табуға және жақын жердегі заттардан қолөнер бұйымдарын жасауға кеңес беріңіз. Балалардың керемет қиялдары бар, оларға көңіл көтеру үшін ең жақсы ойыншықтар мен ең жаңа құрал-жабдықтар қажет емес. Алайда, олар кейде кішкене шабытты қолдана алады - Мысалы, сіз бас киімдерді газеттен бүктеп, содан кейін оларды пират шляпаларына ұқсас етіп безендіре аласыз. Сонда сіз картоннан қылыштар жасап, қарақшылар сияқты күндіз жүгіре аласыз! Ойын кезінде балаларды зеріктірмеу үшін сіз үй карталарымен толықтай қоқыс аулауды жоспарлай аласыз.

- Кейінірек балаларға ақшаны жақсы түсіну үшін, олармен доллардың құны, үнемдеу мен инвестициялаудың тиімділігі туралы ерте сөйлесіңіз. Бұл біржақты әңгіме емес, ашық, үздіксіз әңгіме болсын.

Кеңестер

- Қалған заттарыңызды пакетке салыңыз. Егер сізде бұрынғы тамақтан кейінгі қалдықтар болса, оларды түскі асқа жұмысқа немесе мектепке апарыңыз.

- Азық-түлік алуға көмек қажет болса, жергілікті азық-түлік банкіне баруды қарастырыңыз.

- Үлкен импульсивті сатып алулардан аулақ болу үшін 100 доллар сияқты шығындар шегін белгілеп көріңіз. Егер оның бағасы осы шектен көп болса, оны сатып алудан 24 сағат бұрын күтуге келісіңіз.

- Егер сіз кабельдік немесе спутниктік теледидардың бағасынан бас тартқыңыз келсе, Netflix, Prime Video немесе Hulu сияқты ағындық қызметке ауысып көріңіз.

- Егер бюджетіңіз бітсе, өзіңізге ашуланбаңыз. Кез-келген жаңа әдет оны табиғи сезіну үшін жаттығуды қажет етеді, сондықтан тек тырысып көріңіз.