Автор:

Laura McKinney

Жасалған Күн:

2 Сәуір 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

Күніне пайыздарды қалай есептеу керектігін білу сіздің несие төлеген кезде қанша ақша тапқаныңызды немесе төлейтіндігіңізді есептеуге өте пайдалы болады. Тәулігіне пайыздарды есептеу әдісі клиенттерден немесе жеткізушілерден төленетін пайыздарды есептеу сияқты көптеген іскери қосымшаларда қолданылады. Жеке қаржыландыруға қызығушылықты есептеу сізге ипотеканы жабу құнын бағалауға немесе үнемдеу мен инвестициялаудың нұсқаларын бағалауға көмектеседі. Әр түрлі қосымшалар үшін тәулігіне нақты пайыздарды есептеу әдісі.

Қадамдар

3-тен 1-әдіс: Калькулятор көмегімен күнделікті қызығушылықты есептеңіз

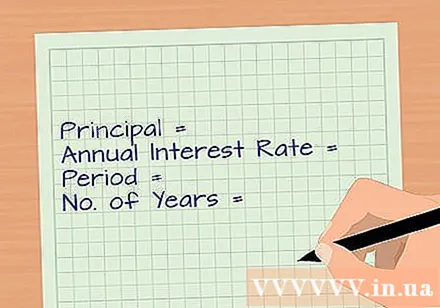

Пайыздарды есептеу үшін қажетті ақпаратты жинаңыз. Қажетті ақпарат сіз салатын немесе үнемдейтін соманы, мерзімі мен ұсынылған пайыздық мөлшерлемені қамтиды. Егер сіз әртүрлі параметрлерді салыстырғыңыз келсе, сізде көп айнымалылар болуы мүмкін.

- Салыстыру үшін әр нұсқа үшін бөлек есеп шығару керек.

Сыйақы мөлшерлемесін есептеу үшін калькулятордағы кестелік қосымшаны іске қосыңыз. Сізге 1-қадамнан алынған мәліметтерді жұмыс парағындағы нақты ұяшықтарға енгізу керек, содан кейін формуланы тұжырымдау керек. Формуланы тұжырымдағаннан кейін, сіз әртүрлі нұсқаларды оңай бағалай аласыз.- Электрондық кестенің танымал бағдарламалары - Microsoft Excel және iWork Numbers.

- Сондай-ақ, сіз Google Docs немесе Zoho Sheet сияқты онлайн кестелік қосымшаны таба аласыз.

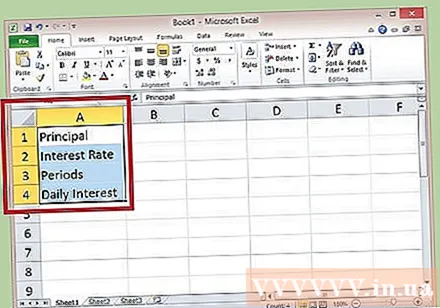

А бағанының 1-4 жолына сәйкесінше Негізгі, Пайыздық, Мерзімді және Күнделікті Пайыздар болатын белгіні тағайындаңыз. Сіз ұяшықты баған нөмірінің оң жағындағы A, B немесе C т.с.с. нұқу арқылы кеңейте аласыз (көрсеткі сіз әрекетті орындауға болатындығын көрсетеді.) Бірақ бұл белгі тек анықтама үшін арналған.

В бағанының 1-3 қатарына А бағанындағы белгіге сәйкес келетін нақты сандарды енгізіңіз. Пайыздық мөлшерлемені 100-ге бөлу арқылы пайыздық мөлшерлемені ондық санау жүйесіне ауыстырыңыз. В4 ұяшығын уақытша бос қалдырыңыз (күніне пайыздар).- Сыйақы мөлшерлемесі әдетте жыл сайын есептеледі; Сонымен күнделікті ставканы алу үшін жылдық ставканы 365-ке бөлу керек.

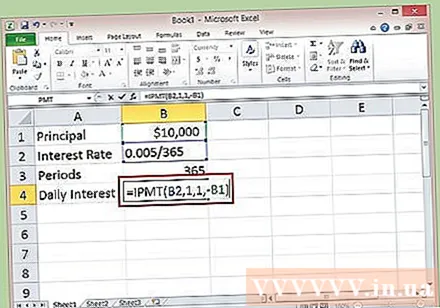

- Мысалы, егер сіздің инвестицияланған капиталыңыз $ 10,000 болса және бұл жинақ 0,5% пайыздық мөлшерлемеге ие болса, сіз В1 ұяшығына «10000» енгізіп, В2 ұяшығына «= 0,005 / 365» енгізесіз.

- Өтеу мерзімі сіздің салымыңыздың қанша уақытқа созылатындығын анықтайды, егер пайыздық үстеме қосылмаса. Бұл мысалда біз есептеу үшін бір жылдық кезеңді қолданамыз, сондықтан В3 ұяшығына «365» енгізіледі.

В4 ұяшығында жылдық пайыздық мөлшерлемені есептейтін функция құрыңыз. Бұл функция электрондық кесте дизайнері ұсынған, сіздің есептеулеріңізді жеңілдетуге көмектесетін арнайы формула болып табылады. Функцияны құру үшін алдымен В4 ұяшығындағы тышқанды шертіп, оны таңдап, содан кейін формула жолының ішін басыңыз.

- Формула жолына «= IPMT (B2,1,1, -B1)» енгізіңіз. Содан кейін Enter пернесін басыңыз.

- Бірінші айда жоғарыда аталған капиталдан алынған күн сайынғы сыйақы күніне 1370 долларды құрайды.

3-тен 2-әдіс: күнделікті қызығушылықты қолмен есептеңіз

Пайыздарды есептеу үшін қажетті мәліметтерді жинаңыз. Қажетті деректер сіз қанша инвестициялайсыз немесе үнемдейсіз, қанша уақыт саласыз немесе жинайсыз, сондай-ақ ұсынылған пайыздық мөлшерлемені де қамтиды. Егер сіз бірнеше нұсқаны салыстырғыңыз келсе, сізге бірнеше түрлі пайыздық мөлшерлемелер қажет болуы мүмкін.

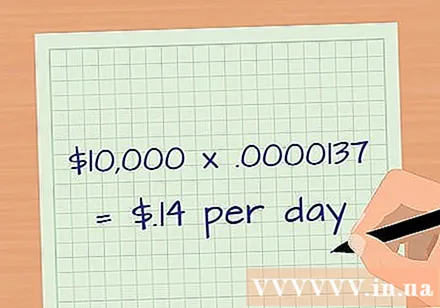

Пайыздық мөлшерлемені пайыздан ондыққа ауыстыру. Пайыздық мөлшерлемені 100-ге бөліңіз, содан кейін бұл санды 365 күндегі жылдың санына бөліңіз. Нәтижесінде формуланы алмастыратын пайыздық мөлшерлеме пайда болады.

- Жылдық пайыз 0,5% немесе 0,005, 365-ке бөлгенде 0,00137% немесе 0,0000137 құрайды.

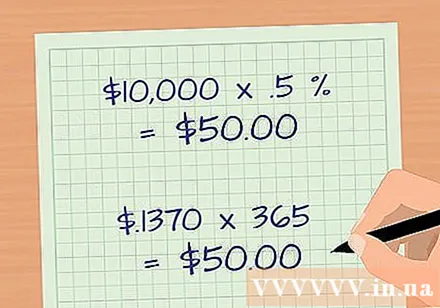

Негізгі қарызды күнделікті пайыздық мөлшерлемеге көбейтіңіз. 1-қадамдағы мысалдан алынған мәліметтерді ескере отырып, негізгі сома 0,0000137-ге көбейтілген 10 000 АҚШ долларын құрайды, біз 0,1370 АҚШ долларын аламыз. Дөңгелектелгеннен кейін сіз алатын пайыздың мөлшері күніне 0,14 USD құрайды.

Есептеулеріңізді тексеріңіз. Сыйақыны қолмен есептеу үшін негізгі соманы, 10000 долларды, жылдық пайыздық мөлшерлемеге 0,5% немесе 0,005 пайызға көбейтіңіз. Нәтижесі 50 АҚШ долларын құрайды. Сонымен қатар, сіз 0,1370 күнделікті қызығушылықты 365 күнге көбейтесіз; 50 АҚШ долларының нәтижесін алды. жарнама

3-тен 3-ші әдіс: Күнделікті есептелген сыйақыны есептеңіз

Қажетті ақпаратты жинаңыз. Егер сіз есептелген күнделікті пайыздарды алып тастамасаңыз, ол сіздің негізгі қарызыңызға қосылады, бұл үнемдеудің тамаша тәсілі. Есептелген сыйақыны есептеу үшін сізге негізгі сома, жылдық пайыздық мөлшерлеме, жылына есептеу кезеңдерінің саны (365 күн) және салым кезеңі қажет.

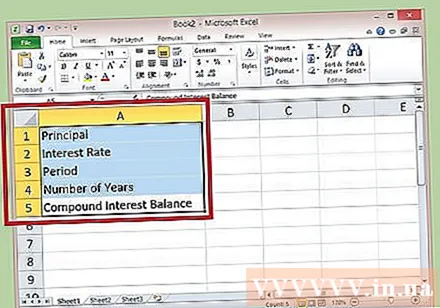

Microsoft Excel сияқты сүйікті кестелеріңізді ашыңыз. А бағанындағы 1-5-жолдардың этикеткаларын сәйкесінше негізгі борыш, пайыздық ставка, мерзім, жыл және пайыздық баланс ретінде тағайындаңыз. Ұяшықты баған нөмірінің оң жағындағы A, B, C және т.с.с. нұқу арқылы кеңейтуге болады (көрсеткі белгісі әрекетті орындауға болатындығын көрсетеді).Ескерту: бұл белгілер тек анықтама үшін арналған.

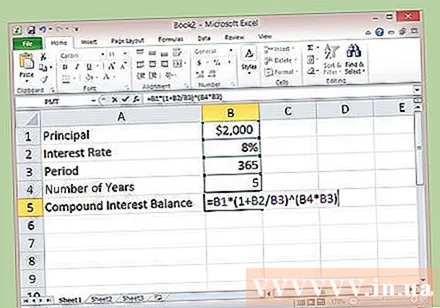

В бағанының 1-4 жолдарына есептеу үшін егжей-тегжейлі сандарды бүйірлік жапсырмаға сәйкес келетін етіп енгізіңіз. Кезең - 365 және жылдар саны - сіз есептегіңіз келетін жылдар саны. В5 ұяшығын уақытша бос қалдырыңыз (жинақталған қызығушылық бар қорап).

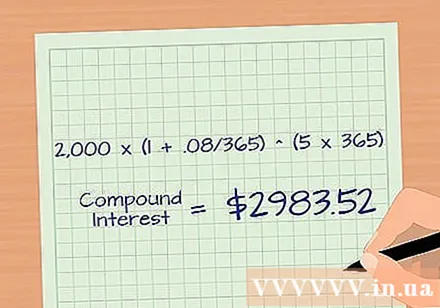

- Мысалы, негізгі қарыз = 2000 АҚШ доллары, сыйақы мөлшерлемесі = 8% немесе 0,08, мерзім = 365, жыл саны 5-ке тең.

Ұяшықты таңдау үшін В5 ұяшығын нұқыңыз, содан кейін мына формуланы енгізу үшін формула жолының ішін басыңыз: = B1 * (1 + B2 / B3) ^ (B4 * B3) және Enter пернесін басыңыз. Жалпы есептелген күн сайынғы негізгі қарыз және сыйақы 5 жылдан кейін 2 983,52 долларды құрайды. Осы арқылы біз алынған қызығушылықты қайта инвестициялау өте жақсы идея екенін көреміз.

Сіздің есептелген пайыздарыңызды қолмен есептеңіз. Формуланы қолданыңыз: Инвестицияның бастапқы сомасы * (1 + Жылдық пайыз / Жылдағы жинақталған мерзім) ^ (Жыл саны * Жылдағы тенор). ^ Міне қуат дәрежесі берілген.

- Мысалы, 3-қадамдағы мысалдан алынған деректерді пайдалана отырып, негізгі қарыз: 2000 доллар, пайыздық мөлшерлеме: 8% немесе 0,08, жиынтық мерзім: 365 және жылдар саны: 5. Есептелген пайыздар = 2000 * ( 1 + .08 / 365) ^ (5 * 365) = $ 2 983,52.

Кеңес

- Сіз IPMT функциясын пайдалана отырып, ипотека бойынша күнделікті қызығушылықты анықтай аласыз. Мысалы, егер сіз үйді айдың ортасында сатсаңыз, сіздің соңғы балансыңыз күн сайын өзгеріп отырады. Сіздің күнделікті пайыздық мөлшерлеме баланстың қанша екенін дәл анықтай алады.

- IPMT функциясын клиенттердің баяу төлемдеріне күнделікті қызығушылықты анықтау үшін пайдалануға болады.

Ескерту

- Әр елде немесе әр аймақта, штатта (АҚШ үшін) пайыздық мөлшерлемелер мен пайыздарды есептеу бойынша әртүрлі ережелер бар. Сондықтан, бизнеске жүгінген кезде пайыздық ставкаларды есептеу саясатын құрып, енгізбес бұрын, сіз бизнес жүргізетін аймақтың немесе мемлекеттің барлық заңдарын мұқият және толық зерттеп алуыңыз керек. баяу төлем.