Автор:

Florence Bailey

Жасалған Күн:

23 Сапта Жүру 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

- Қадамдар

- 3 бөліктің 1 бөлігі: Шекті кірісті есептеу үшін формуланы қолдану

- 3 -тің 2 -бөлігі: Табыстың шекті мәнін қолдану

- 3 бөлімнің 3 бөлігі: Нарықтың әртүрлі модельдерін түсіну

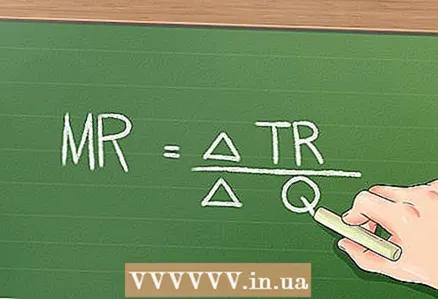

Негізгі экономикалық қағидаттарға сәйкес, егер компания өз өнімдерінің бағасын төмендетсе, онда бұл компания өнімдерді көбірек сата алады. Дегенмен, ол әрбір сатылған қосымша бірлік үшін аз пайда әкеледі. Шекті табыс - бұл қосымша өнім бірлігін сатудан түсетін табыстың өсуі. Шекті кірісті қарапайым формула бойынша есептеуге болады: Шекті кіріс = (жалпы кірістің өзгеруі) / (сатылған бірлік санының өзгеруі).

Қадамдар

3 бөліктің 1 бөлігі: Шекті кірісті есептеу үшін формуланы қолдану

1 Сатылған өнімдердің санын табыңыз. Шекті табысты есептеу үшін бірнеше шаманың мәндерін (дәл және есептік) табу қажет. Біріншіден, сіз сатылатын тауарлардың санын табуыңыз керек, атап айтқанда компанияның өнімдер ассортиментіндегі өнімнің бір түрі.

1 Сатылған өнімдердің санын табыңыз. Шекті табысты есептеу үшін бірнеше шаманың мәндерін (дәл және есептік) табу қажет. Біріншіден, сіз сатылатын тауарлардың санын табуыңыз керек, атап айтқанда компанияның өнімдер ассортиментіндегі өнімнің бір түрі. - Мысал қарастырайық. Белгілі бір компания сусындардың үш түрін сатады: жүзім, апельсин және алма. Ағымдағы жылдың 1 тоқсанында компания жүзім шырыны 100 банкі, апельсин 200 банкі және 50 банкі алма сатты. Апельсин сусынының шекті табысын табыңыз.

- Назар аударыңыз, сізге қажет мөлшердің нақты мәнін алу үшін (бұл жағдайда сатылатын тауарлардың саны) сізге қаржылық құжаттарға немесе басқа компания есептеріне қол жеткізу қажет.

2 Белгілі бір өнімді сатудан түскен жалпы табысты табыңыз. Егер сіз сатылатын өнімнің бірлік бағасын білсеңіз, онда сатылған өнімді бірлік бағаға көбейту арқылы жалпы табысты оңай табуға болады.

2 Белгілі бір өнімді сатудан түскен жалпы табысты табыңыз. Егер сіз сатылатын өнімнің бірлік бағасын білсеңіз, онда сатылған өнімді бірлік бағаға көбейту арқылы жалпы табысты оңай табуға болады. - Біздің мысалда компания апельсин сусынын бір банкаға 2 доллардан сатады. Демек, апельсин сусынын сатудан түсетін жалпы кіріс 200 x 2 = 400 доллар.

- Жалпы кірістің нақты мәнін кірістер мен шығыстар туралы есепте табуға болады. Компанияның көлеміне және есептілікте сатылатын өнімдердің санына байланысты сіз белгілі бір өнім түріне емес, өнім санатына кірістердің мәнін таба аласыз.

3 Қосымша бірлік сату үшін алынатын бірлік бағасын анықтаңыз. Тапсырмаларда мұндай ақпарат әдетте беріледі. Нақты өмірде сарапшылар мұндай бағаны ұзақ уақыт бойы және қиындықпен анықтауға тырысты.

3 Қосымша бірлік сату үшін алынатын бірлік бағасын анықтаңыз. Тапсырмаларда мұндай ақпарат әдетте беріледі. Нақты өмірде сарапшылар мұндай бағаны ұзақ уақыт бойы және қиындықпен анықтауға тырысты. - Біздің мысалда компания апельсин сусынының бір құтысының бағасын 2 доллардан 1,95 долларға дейін төмендетеді. Бұл бағаға компания апельсин сусынының қосымша бірлігін сата алады, бұл сатылған тауарлардың жалпы санын 201 -ге жеткізеді.

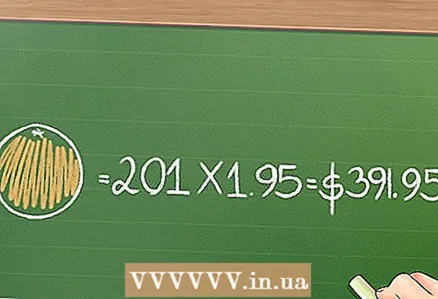

4 Жаңа (мүмкін төмен) бағамен тауарларды сатудан түсетін жалпы түсімді табыңыз. Ол үшін сатылған өнімді бірлікке көбейтіңіз.

4 Жаңа (мүмкін төмен) бағамен тауарларды сатудан түсетін жалпы түсімді табыңыз. Ол үшін сатылған өнімді бірлікке көбейтіңіз. - Біздің мысалда апельсин сусынының бір құтысы 1,95 доллар болатын 201 банка сатудан түскен жалпы табыс 201 x 1,95 = 391,95 долларды құрайды.

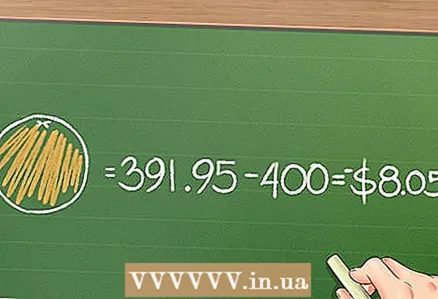

5 Шекті кірісті табу үшін жалпы табыстың өзгеруін сатылған мөлшердің өзгеруіне бөліңіз. Біздің мысалда сатылған өнім санының өзгеруі 201 - 200 = 1 құрайды, сондықтан мұнда шекті кірісті есептеу үшін ескі жалпы кірісті жаңа мәннен алып тастау қажет.

5 Шекті кірісті табу үшін жалпы табыстың өзгеруін сатылған мөлшердің өзгеруіне бөліңіз. Біздің мысалда сатылған өнім санының өзгеруі 201 - 200 = 1 құрайды, сондықтан мұнда шекті кірісті есептеу үшін ескі жалпы кірісті жаңа мәннен алып тастау қажет. - Біздің мысалда, затты сатудан түсетін жалпы кірісті $ 2 (бірлікке) $ 1,95 (бірлікке) сатудан түскен табыстан шегеріңіз: 391,95 - 400 = - $ 8,05.

- Біздің мысалда сатылған өнім санының өзгеруі 1 болғандықтан, мұнда сіз жалпы табыстың өзгерісін сатылған өнім санының өзгеруіне бөлмейсіз. Алайда, бағаның төмендеуі бірнеше өнім бірлігін сатуға әкелетін жағдайда, жалпы табыстың өзгеруін сатылған өнім санының өзгеруіне бөлуге тура келеді.

3 -тің 2 -бөлігі: Табыстың шекті мәнін қолдану

1 Өнім бағасы ең жоғары табысты қамтамасыз ететіндей болуы керек, бұл баға мен өнім арасындағы тамаша қатынас. Егер бірлік бағасының өзгеруі теріс шекті табысқа әкелсе, онда компания шығынға ұшырайды, тіпті егер бағаның төмендеуі оған тауарды көбірек сатуға мүмкіндік берсе де. Егер компания бағаны көтеріп, өнімді аз сатса, қосымша пайда табады.

1 Өнім бағасы ең жоғары табысты қамтамасыз ететіндей болуы керек, бұл баға мен өнім арасындағы тамаша қатынас. Егер бірлік бағасының өзгеруі теріс шекті табысқа әкелсе, онда компания шығынға ұшырайды, тіпті егер бағаның төмендеуі оған тауарды көбірек сатуға мүмкіндік берсе де. Егер компания бағаны көтеріп, өнімді аз сатса, қосымша пайда табады. - Біздің мысалда шекті кіріс $ 8,05 құрайды. Бұл дегеніміз, баға төмендегенде және қосымша бірлік сатылғанда компания шығынға ұшырайды. Сірә, нақты өмірде компания бағаны төмендету жоспарынан бас тартады.

2 Кәсіпорынның табыстылығын анықтау үшін шекті шығын мен шекті кірісті салыстырыңыз. Бағасы мен санына қатынасы бар компаниялар шекті кіріске шекті шығынға тең. Осы логикаға сүйене отырып, жалпы шығындар мен жиынтық кірістер арасындағы айырмашылық неғұрлым көп болса, компания соғұрлым тиімді болады.

2 Кәсіпорынның табыстылығын анықтау үшін шекті шығын мен шекті кірісті салыстырыңыз. Бағасы мен санына қатынасы бар компаниялар шекті кіріске шекті шығынға тең. Осы логикаға сүйене отырып, жалпы шығындар мен жиынтық кірістер арасындағы айырмашылық неғұрлым көп болса, компания соғұрлым тиімді болады. - Шекті шығын - бұл қосымша өнім бірлігін өндіруге кеткен шығынның өзгерісінің өндірілген өнім көлемінің өзгеруіне қатынасы.

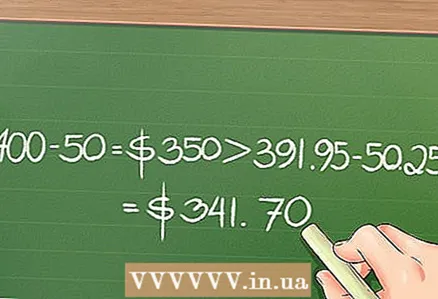

- Біздің мысал үшін, бір банка сусын шығару үшін 0,25 доллар тұрады делік. Сондықтан 200 банка сусын өндіру 0,25 х 200 = 50 доллар тұрады, ал сусынның 201 құты өндірісі: 0,25 х 201 = 50,25 доллар. Осылайша, қосымша өнім бірлігін шығаруға кеткен шығын 0,25 долларды құрайды. Жоғарыда айтылғандай, 200 банка сатудан түскен жалпы табыс 400 доллар, ал 201 банка сатудан 391,95 доллар болды. 400 - 50 = 350 доллар 391,95 - 50,25 = 341,70 доллардан асатындықтан, 200 банкаға 2 долларға сату тиімдірек.

3 Компаниялар шекті кірістің мәнін өндірілген өнімнің санын және компания максималды кіріс алатын бағаны анықтау үшін пайдаланады. Кез келген компания ең жақсы бағамен қанша өнім сатса, сонша іздейді; артық өндіріс шығындарды өтеуге әкелуі мүмкін.

3 Компаниялар шекті кірістің мәнін өндірілген өнімнің санын және компания максималды кіріс алатын бағаны анықтау үшін пайдаланады. Кез келген компания ең жақсы бағамен қанша өнім сатса, сонша іздейді; артық өндіріс шығындарды өтеуге әкелуі мүмкін.

3 бөлімнің 3 бөлігі: Нарықтың әртүрлі модельдерін түсіну

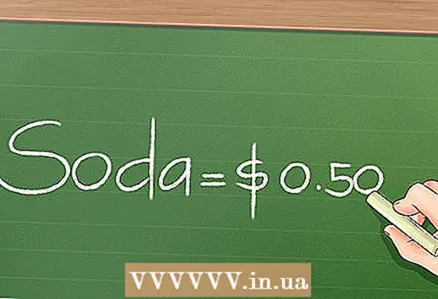

1 Жетілген бәсекелестік жағдайында шекті табыс. Жоғарыда келтірілген мысалдарда нарықтың жеңілдетілген үлгісі тек бір компания қатысқан кезде қарастырылды. Нақты өмірде бәрі басқаша. Өнімнің белгілі бір түріне бүкіл нарықты бақылайтын компания монополия деп аталады. Бірақ көп жағдайда кез келген компанияның бәсекелестері болады, бұл оның бағасына әсер етеді; кемел бәсеке жағдайында компаниялар минималды бағаны қоюға тырысады.Бұл жағдайда шекті табыс, әдетте, сатылатын өнім санының өзгеруімен өзгермейді, өйткені ең төменгі бағаны төмендетуге болмайды.

1 Жетілген бәсекелестік жағдайында шекті табыс. Жоғарыда келтірілген мысалдарда нарықтың жеңілдетілген үлгісі тек бір компания қатысқан кезде қарастырылды. Нақты өмірде бәрі басқаша. Өнімнің белгілі бір түріне бүкіл нарықты бақылайтын компания монополия деп аталады. Бірақ көп жағдайда кез келген компанияның бәсекелестері болады, бұл оның бағасына әсер етеді; кемел бәсеке жағдайында компаниялар минималды бағаны қоюға тырысады.Бұл жағдайда шекті табыс, әдетте, сатылатын өнім санының өзгеруімен өзгермейді, өйткені ең төменгі бағаны төмендетуге болмайды. - Біздің мысалда, қарастырылып отырған компания жүздеген басқа компаниялармен бәсекелеседі делік. Нәтижесінде, бір банканың бағасы 0,50 долларға дейін төмендеді (бағаның төмендеуі шығынға әкелуі мүмкін, ал өсім сатылымның төмендеуіне және компанияның жабылуына әкеледі). Бұл жағдайда сатылған банкалар саны бағаға байланысты емес (ол тұрақты болғандықтан), сондықтан шекті табыс әрқашан 0,50 доллар болады.

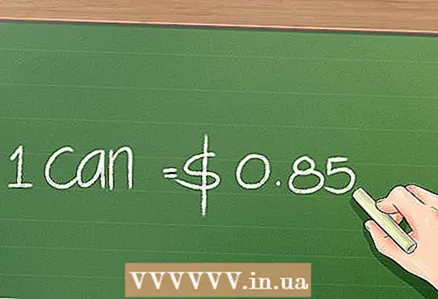

2 Монополиялық бәсекелестіктегі шекті табыс. Нақты өмірде бәсекеге қабілетті шағын фирмалар бағаның өзгеруіне бірден жауап бермейді, олардың бәсекелестері туралы толық ақпарат жоқ және олар максималды пайда алу үшін әрқашан бағаны қоймайды. Бұл нарықтық модель монополиялық бәсеке деп аталады; көптеген шағын компаниялар бір -бірімен бәсекелеседі, және олар «абсолютті» бәсекелес болмағандықтан, қосымша бірлік сатылған кезде олардың шекті кірістерін азайтуға болады.

2 Монополиялық бәсекелестіктегі шекті табыс. Нақты өмірде бәсекеге қабілетті шағын фирмалар бағаның өзгеруіне бірден жауап бермейді, олардың бәсекелестері туралы толық ақпарат жоқ және олар максималды пайда алу үшін әрқашан бағаны қоймайды. Бұл нарықтық модель монополиялық бәсеке деп аталады; көптеген шағын компаниялар бір -бірімен бәсекелеседі, және олар «абсолютті» бәсекелес болмағандықтан, қосымша бірлік сатылған кезде олардың шекті кірістерін азайтуға болады. - Біздің мысалда, қарастырылып отырған компания монополиялық бәсекелестік ортада жұмыс істейді делік. Егер сусындардың көпшілігі 1 долларға (бір банкаға) сатылса, онда бұл компания бір банка сусынды 0,85 долларға сата алады. Айталық, компанияның бәсекелестері бағаның төмендеуі туралы білмейді немесе оған жауап бере алмайды. Сол сияқты, тұтынушылар төмен бағалы сусын туралы білмеуі мүмкін және 1 долларға сусындарды сатып алуды жалғастыруда. Бұл жағдайда шекті кіріс азаяды, себебі сату тек ішінара бағаға байланысты (олар тұтынушылар мен бәсекелес фирмалардың мінез -құлқымен де байланысты).

3 Олигополия жағдайындағы шекті табыс. Нарықты әрдайым көптеген шағын компаниялар немесе бір ірі компания бақыламайды; нарықты бір -бірімен бәсекелесетін бірнеше ірі фирмалар басқара алады. Бұл фирмалар нарықты ұзақ мерзімді тұрақтандыру үшін бірлесіп жұмыс жасай алады (монополия сияқты). Олигополияда сату көлемі өскен сайын шекті табыс төмендейді. Алайда, нақты өмірде олигополия жағдайында компаниялар бағаны төмендетуге құлықсыз, себебі бұл барлық компаниялардың пайдасын төмендететін баға соғысына әкелуі мүмкін. Көбінесе, олигополия жағдайында бағаның төмендеуінің бірден -бір себебі - жаңа немесе ұсақ бәсекелес компанияны нарықтан ығыстыру ниеті (содан кейін баға көтеріледі). Осылайша, олигополиялық компаниялар келісіп, бірдей бағаны қойған жағдайда, сату деңгейі бағаға тәуелді емес, жарнамаға және басқа да маркетингтік қозғалыстарға байланысты.

3 Олигополия жағдайындағы шекті табыс. Нарықты әрдайым көптеген шағын компаниялар немесе бір ірі компания бақыламайды; нарықты бір -бірімен бәсекелесетін бірнеше ірі фирмалар басқара алады. Бұл фирмалар нарықты ұзақ мерзімді тұрақтандыру үшін бірлесіп жұмыс жасай алады (монополия сияқты). Олигополияда сату көлемі өскен сайын шекті табыс төмендейді. Алайда, нақты өмірде олигополия жағдайында компаниялар бағаны төмендетуге құлықсыз, себебі бұл барлық компаниялардың пайдасын төмендететін баға соғысына әкелуі мүмкін. Көбінесе, олигополия жағдайында бағаның төмендеуінің бірден -бір себебі - жаңа немесе ұсақ бәсекелес компанияны нарықтан ығыстыру ниеті (содан кейін баға көтеріледі). Осылайша, олигополиялық компаниялар келісіп, бірдей бағаны қойған жағдайда, сату деңгейі бағаға тәуелді емес, жарнамаға және басқа да маркетингтік қозғалыстарға байланысты. - Біздің мысалда, қарастырылып отырған компания нарықты басқа екі компаниямен бөліседі делік. Егер үш компания банкадағы сусынға бір бағаға келіссе және бірдей баға алса, онда шекті табыс баға деңгейіне қарамастан өзгеріссіз қалады, өйткені жарнама бағаға емес, сатылымға әсер етеді. Егер төртінші компания нарыққа шығып, жоғарыда аталған үш компания белгілегеннен төмен бағамен сусын құтысын сата бастаса, онда олар сусын құтысының бағасын соншалықты төмендетеді, жаңа компания кетуге мәжбүр болады. нарық (өйткені ол өнімді төмен бағамен сата алмайды). Бұл жағдайда шекті кірістің төмендеуі үлкен рөл атқармайды, өйткені ұзақ мерзімді перспективада бұл қарастырылып отырған компанияны тиімдірек етеді.