Автор:

Frank Hunt

Жасалған Күн:

12 Сапта Жүру 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

- Басу үшін

- 3-тен 1-бөлім: Стандартты бірлескен шотқа жүгіну

- 3-тен 2-бөлім: Бірлескен шот түрін таңдау

- 3-тен 3-бөлім: Сіздің бірлескен банктік шотыңызды пайдалану туралы келісімдер жасаңыз

Бірлескен банктік шот ашу - бұл салыстырмалы түрде жеңіл рәсім. Алайда, сізге де, сіздің тең иеңізге де сәйкес келетін банктік шот түрін келісу қиынырақ болуы мүмкін. Есептік жазбаны ашпас бұрын бірлескен шотты қалай пайдалану керектігі туралы келіскеніңізге көз жеткізіңіз. Ай сайынғы бюджетті белгілеп, егер сіздің қарым-қатынасыңыз өзгерсе немесе сіздің біреуіңіз қайтыс болса, есепшотқа не болатынын анықтаңыз.

Басу үшін

3-тен 1-бөлім: Стандартты бірлескен шотқа жүгіну

Сіздің екі тілегіңізге сәйкес келетін банкті немесе несие берушіні бірге таңдаңыз. Егер сіз бірге тұратын адаммен банктік шот ашсаңыз, жақын тұрған банкті ойлаңыз. Егер сіз алыста тұратын адаммен, мысалы өз бетінше өмір сүретін ұлы немесе қызымен есепшот ашып отырсаңыз, екі жерде де филиалдары бар банкті таңдағаныңыз жөн.

Сіздің екі тілегіңізге сәйкес келетін банкті немесе несие берушіні бірге таңдаңыз. Егер сіз бірге тұратын адаммен банктік шот ашсаңыз, жақын тұрған банкті ойлаңыз. Егер сіз алыста тұратын адаммен, мысалы өз бетінше өмір сүретін ұлы немесе қызымен есепшот ашып отырсаңыз, екі жерде де филиалдары бар банкті таңдағаныңыз жөн. - Егер сіз бір банкте болсаңыз, ақша аударуға оңай болатындай етіп, сол жерде де бірлескен шот ашқан пайдалы болады.

- Егер сіз өзіңіздің ескі шоттарыңызды сақтағыңыз келсе, сонымен қатар сіздің қоғамдастыққа ақша салғыңыз келсе, жергілікті несиелік серіктестікпен бірлескен шот ашуды қарастырыңыз.

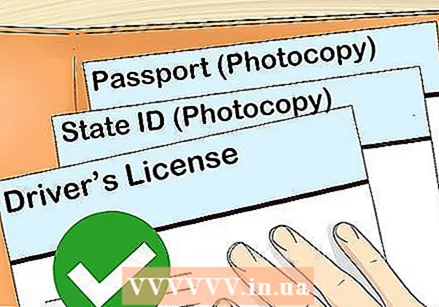

Құжаттарыңызды жинаңыз. Бірлескен банктік шот ашу үшін өзіңіздің аты-жөніңізді, туған күніңізді және мекен-жайыңызды көрсете отырып, жеке куәлікті көрсетуіңіз керек. Сәйкес келуі мүмкін құжаттарға:

Құжаттарыңызды жинаңыз. Бірлескен банктік шот ашу үшін өзіңіздің аты-жөніңізді, туған күніңізді және мекен-жайыңызды көрсете отырып, жеке куәлікті көрсетуіңіз керек. Сәйкес келуі мүмкін құжаттарға: - Паспорт

- Жеке куәлік

- Шетелдіктердің құжаты

Екеуі де сіздің жеке куәлігіңізді тапсырады. Сізге, мүмкін, әлеуметтік қызметтер мен салық органдары қолданатын нөмір қажет болуы мүмкін. Мұның сіздің қолыңызда екеніне көз жеткізіңіз. Нидерландыда бұл азаматтарға қызмет көрсету нөмірі.

Екеуі де сіздің жеке куәлігіңізді тапсырады. Сізге, мүмкін, әлеуметтік қызметтер мен салық органдары қолданатын нөмір қажет болуы мүмкін. Мұның сіздің қолыңызда екеніне көз жеткізіңіз. Нидерландыда бұл азаматтарға қызмет көрсету нөмірі. - Егер сізде Халыққа қызмет көрсету нөмірі болмаса, қалай алуға болатынын орталық үкіметтің веб-сайтынан оқыңыз.

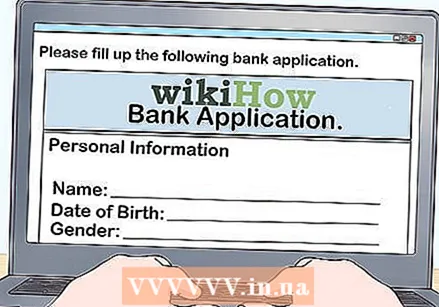

Өзіңіз қалаған банкте нысандарды бірге толтырыңыз. Банктің веб-сайтына кіріп, өзіңіздің жеке қабылдауыңызға, қоңырау шалуыңызға немесе өзіңіздің шотыңызды ашу үшін жай онлайн-бланкілерді толтыруыңыз керек екенін тексеріңіз.

Өзіңіз қалаған банкте нысандарды бірге толтырыңыз. Банктің веб-сайтына кіріп, өзіңіздің жеке қабылдауыңызға, қоңырау шалуыңызға немесе өзіңіздің шотыңызды ашу үшін жай онлайн-бланкілерді толтыруыңыз керек екенін тексеріңіз. - Бірлескен банктік шот ашуға арналған құжаттарға қол қою үшін банкке бірге барыңыз.

- Егер сіз онлайн режимінде өтініш берсеңіз, онда сізде құжаттарыңызды екеуіңізге де дайындаған жөн.

- Егер сіз қамқоршыңыз болып табылатын кәмелетке толмаған баладан шот ашсаңыз, сізден шот ашуға мүмкіндік беретін келісім парағына қол қоюыңызды сұрауы мүмкін.

Бірінші салымыңызды бірге салыңыз. Сіз таңдаған банкте есепшот ашуға қажетті минималды соманы анықтаңыз. Әрқайсыңыз қанша ақша салатындығыңызды шешіңіз. Жеке салым салу үшін қоңырау шалыңыз, Интернетке қосылыңыз немесе банкіңізге барыңыз.

Бірінші салымыңызды бірге салыңыз. Сіз таңдаған банкте есепшот ашуға қажетті минималды соманы анықтаңыз. Әрқайсыңыз қанша ақша салатындығыңызды шешіңіз. Жеке салым салу үшін қоңырау шалыңыз, Интернетке қосылыңыз немесе банкіңізге барыңыз. - Мысалы, егер сіздің банкіңіз кем дегенде 300 доллар талап етсе және сіз шотты серіктеспен ашсаңыз, онда сіз екеуіңіз де 150 доллар саласыз.

3-тен 2-бөлім: Бірлескен шот түрін таңдау

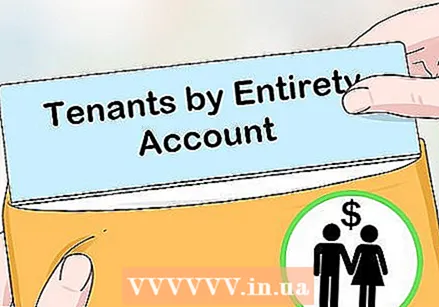

Стандартты бірлескен шотты қарастырыңыз. Бұл шоттар бірлескен шоттың ең кең таралған түрі болып табылады. Олар барлығына қол жетімді, бірақ әсіресе ерлі-зайыптыларға ұнайды. Стандартты бірлескен шоттың көмегімен иелер тең қол жетімділікке және есеп беруге құқылы.

Стандартты бірлескен шотты қарастырыңыз. Бұл шоттар бірлескен шоттың ең кең таралған түрі болып табылады. Олар барлығына қол жетімді, бірақ әсіресе ерлі-зайыптыларға ұнайды. Стандартты бірлескен шоттың көмегімен иелер тең қол жетімділікке және есеп беруге құқылы. - Серіктес қайтыс болғанда, барлық ақша тірі қалған иесіне кетеді.

- Бұл шот иесі қайтыс болғаннан кейін мұраға жатпайды.

- Несие берушілер бұл шотқа қалдықты кім салғанына қарамастан жинай алады.

Қолданыстағы шот үшін екінші банктік картаны сұрауды таңдаңыз. Осылайша, екіншісі басқасының келісімінсіз ақша аудара алмайды.

Қолданыстағы шот үшін екінші банктік картаны сұрауды таңдаңыз. Осылайша, екіншісі басқасының келісімінсіз ақша аудара алмайды. - Несие берушілер шоттың жалпы қалдығын жай жинай алмайды, тек шоттың негізгі иесінің келісімімен ғана.

- Бұл шот мұрагерлік заңына жатпайды. Барлық теңгерім негізгі иеленушіге тиесілі.

Ақшаны басқа адамға басқару үшін банктік сенімхат алыңыз. Егер сізде қарт немесе еңбекке жарамсыз отбасы мүшесі болса, ақшасын басқаруды қажет етсе, олардың әкімшісі ретінде сенімхат алуға өтініш бере аласыз. Шоттағы ақша иесіне тиесілі. Әкімші ретінде сіз ақшаны иесінің шоттарын төлеуге және олардың транзакцияларын басқаруға жұмсайсыз.

Ақшаны басқа адамға басқару үшін банктік сенімхат алыңыз. Егер сізде қарт немесе еңбекке жарамсыз отбасы мүшесі болса, ақшасын басқаруды қажет етсе, олардың әкімшісі ретінде сенімхат алуға өтініш бере аласыз. Шоттағы ақша иесіне тиесілі. Әкімші ретінде сіз ақшаны иесінің шоттарын төлеуге және олардың транзакцияларын басқаруға жұмсайсыз. - Иесі қайтыс болғаннан кейін қаражат олардың қалауына қарай бөлінеді.

- Несие берушілер шоттан ақша жинай алады. Егер сізде сенімхат болса, несие берушілер сізден банктік шотқа иелік етпейтіндігіңізді дәлелдеуіңізді сұрай алады.

Егер сіз банктік шотты екі адамнан көп ашқыңыз келсе, топтық шот ашыңыз. Бұл достар мен іскери серіктестердің топтарында танымал, бірақ кез-келген адам оны аша алады. Сіз өзіңіздің меншігіңізді біркелкі бөле аласыз немесе біреуге үлкен жауапкершілік пен қол жеткізуге мүмкіндік бере аласыз. Барлығыңыз есепшоттың белгіленген пайызын алуға құқығыңыз бар.

Егер сіз банктік шотты екі адамнан көп ашқыңыз келсе, топтық шот ашыңыз. Бұл достар мен іскери серіктестердің топтарында танымал, бірақ кез-келген адам оны аша алады. Сіз өзіңіздің меншігіңізді біркелкі бөле аласыз немесе біреуге үлкен жауапкершілік пен қол жеткізуге мүмкіндік бере аласыз. Барлығыңыз есепшоттың белгіленген пайызын алуға құқығыңыз бар. - Егер меншік иелерінің бірі қайтыс болса, жылжымайтын мүлік баланстағы үлесті өз еркіне сәйкес бөледі.

- Шоттың бұл түрі мұрагерлік заңына сәйкес келеді. Егер ерік болмаса, қайтыс болған адамның қаражаты олардың жақын туыстарына бөлінеді.

- Алайда, бір серіктес көп ақша салса да, несие берушілер барлық шоттан ақша жинай алады.

Сіз сондай-ақ бірлескен инвестициялық шотқа өз ақшаңызды бөлек сала аласыз. Егер серіктестердің біреуі аударуға келсе, қалдық басқа иесінің шотында болады.

Сіз сондай-ақ бірлескен инвестициялық шотқа өз ақшаңызды бөлек сала аласыз. Егер серіктестердің біреуі аударуға келсе, қалдық басқа иесінің шотында болады. - Бұл шот иесі қайтыс болғаннан кейін мұрагерлік заңына жатпайды.

- Шоттан несие берушілер сіздің қайсыңыз қалдықты салғаныңызға қарамастан жинай алады.

3-тен 3-бөлім: Сіздің бірлескен банктік шотыңызды пайдалану туралы келісімдер жасаңыз

Ай сайын қанша аударатындығыңыз туралы келісіңіз. Сіз тең немесе тең емес ақша салғаныңызға қарамастан, сіз айына қанша ақша салатындығыңызды білуіңіз керек. Баланстың белгілі деңгейде сақталатындығына сенімді болуыңыз өте маңызды, өйткені егер сіз қызыл түске енсеңіз, кез-келген шығынға сіз де жауап бересіз.

Ай сайын қанша аударатындығыңыз туралы келісіңіз. Сіз тең немесе тең емес ақша салғаныңызға қарамастан, сіз айына қанша ақша салатындығыңызды білуіңіз керек. Баланстың белгілі деңгейде сақталатындығына сенімді болуыңыз өте маңызды, өйткені егер сіз қызыл түске енсеңіз, кез-келген шығынға сіз де жауап бересіз. - Ай сайын бірдей ақша салуды қарастырыңыз.

- Сіздің кірістеріңіздің тағы бір адал тәсілі - сіз ай сайын тапқан ақшаңыздың белгілі бір мөлшерін депозитке салу арқылы. Бұл баланс қажетті минимумнан жоғары болған жағдайда ғана жұмыс істейді.

- Егер бұл сіздің жалғыз банктік шотыңыз болса, оған барлық ақшаңызды салыңыз.

Бірлескен банктік шотыңыздан қандай шығындар төлейтіндігіңізді анықтаңыз. Сіздің банктік шотыңыздан қандай шығындарды төлеуге болатындығы туралы ашық, нақты және жүйелі түрде хабарласыңыз. Ұмытпау үшін жазып алуды ойластырыңыз.

Бірлескен банктік шотыңыздан қандай шығындар төлейтіндігіңізді анықтаңыз. Сіздің банктік шотыңыздан қандай шығындарды төлеуге болатындығы туралы ашық, нақты және жүйелі түрде хабарласыңыз. Ұмытпау үшін жазып алуды ойластырыңыз. - Егер сіздердің біреулеріңіз есепшоттарды төлесе, олардың барлығын осы шоттан төлеуі мүмкін.

- Бірлескен шотты бір иесі сіз келіспеген сатып алулар үшін қолданса, оны жойыңыз.

Қарым-қатынас өзгерген жағдайда балансты қорғаңыз. Егер шотқа иелік ететін адаммен қарым-қатынасыңыз өзгерсе, банктен тексеріңіз, екеуіңіз де басқалармен ақылдаспай ақшаны ала алмайтыныңызға көз жеткізіңіз. Бірлескен шоттан бас тартқыңыз келетінін түсіндіріңіз.

Қарым-қатынас өзгерген жағдайда балансты қорғаңыз. Егер шотқа иелік ететін адаммен қарым-қатынасыңыз өзгерсе, банктен тексеріңіз, екеуіңіз де басқалармен ақылдаспай ақшаны ала алмайтыныңызға көз жеткізіңіз. Бірлескен шоттан бас тартқыңыз келетінін түсіндіріңіз. - Егер сіз бар шот бойынша екінші дебеттік картаға жүгінген болсаңыз, алаңдамаңыз, өйткені сіздің шотыңыздың тең иесі сіздің рұқсатыңызсыз ақшаны ала алмайды.