Автор:

Clyde Lopez

Жасалған Күн:

21 Шілде 2021

Жаңарту Күні:

1 Шілде 2024

Мазмұны

- Қадамдар

- 2 -ші әдіс 1: Қажетті ақпаратты жинаңыз

- 2 -ші әдіс 2: тиімді пайыздық мөлшерлемені есептеу

- Кеңестер

- Саған не қажет

Несие немесе инвестицияны талдай отырып, кейде несиенің шынайы құнын немесе инвестицияның табыстылығын анықтау қиынға соғады. Несие мөлшерлемесін немесе инвестициялық кірісті сипаттау үшін әр түрлі терминдер қолданылады: жылдық пайыздық мөлшерлеме, жылдық пайыздық мөлшерлеме, тиімді пайыздық мөлшерлеме, номиналды пайыздық мөлшерлеме және т.б. Олардың ішінде, мүмкін, ең тиімдісі - несие құнының салыстырмалы түрде толық көрінісін беретін тиімді пайыздық мөлшерлеме. Несие бойынша тиімді пайыздық мөлшерлемені есептеу үшін несие шарттарын мұқият зерделеп, қарапайым есептеулер жүргізу қажет.

Қадамдар

2 -ші әдіс 1: Қажетті ақпаратты жинаңыз

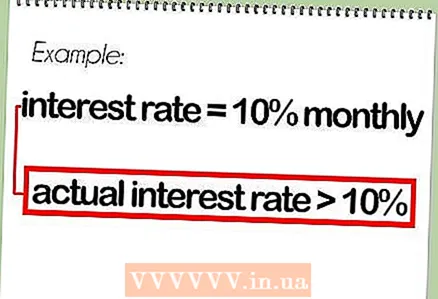

1 Тиімді пайыздық мөлшерлеме не үшін қажет? Тиімді пайыздық мөлшерлеме - бұл несиенің толық құнын бағалаудың бір әдісі. Ол номиналды немесе «жарияланған» пайыздық мөлшерлемені есепке алмайтын есептелген кірістің әсерін ескереді.

1 Тиімді пайыздық мөлшерлеме не үшін қажет? Тиімді пайыздық мөлшерлеме - бұл несиенің толық құнын бағалаудың бір әдісі. Ол номиналды немесе «жарияланған» пайыздық мөлшерлемені есепке алмайтын есептелген кірістің әсерін ескереді. - Мысалы, егер пайыздық мөлшерлеме 10%болса және пайыздар ай сайын есептелсе, онда нақты пайыздық мөлшерлеме 10%жоғары болады, өйткені несие бойынша ай сайынғы пайыздар несие сомасына қосылады.

- Тиімді пайыздық мөлшерлемені есептеу кезінде бір реттік сыйақылар (несиені рәсімдеу үшін комиссия ретінде) есепке алынбайды. Бірақ олар жылдық пайыздық мөлшерлемені есептеу кезінде ескеріледі.

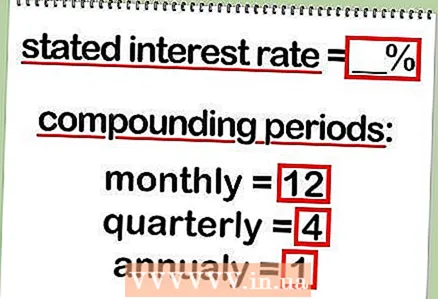

2 Белгіленген пайыздық мөлшерлемені анықтаңыз. Белгіленген пайыздық мөлшерлеме (оны номиналды деп те атайды) пайызбен көрсетіледі.

2 Белгіленген пайыздық мөлшерлемені анықтаңыз. Белгіленген пайыздық мөлшерлеме (оны номиналды деп те атайды) пайызбен көрсетіледі. - Номиналды пайыздық мөлшерлеме әдетте көптеген банктер немесе компаниялар жарнамалайтын «пайыздық мөлшерлеме» болып табылады.

- 3 Несие бойынша пайыздарды есептеу кезеңдерінің санын анықтаңыз. Жылдық сыйақы есептеу айлық, тоқсандық, жылдық, үздіксіз және басқалар болуы мүмкін. Бұл пайыздың қаншалықты жиі есептелетінін білдіреді.

- Әдетте пайыздар ай сайын алынады, алайда бұл туралы банк қызметкерімен немесе қарыз алушымен кеңесуді ұсынамыз.

2 -ші әдіс 2: тиімді пайыздық мөлшерлемені есептеу

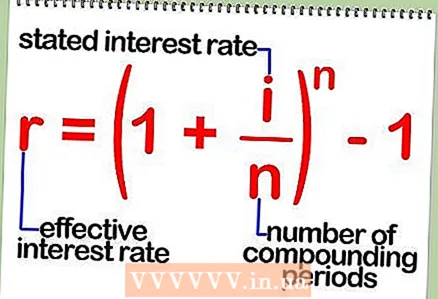

1 Номиналды пайыздық мөлшерлеме негізінде тиімді пайыздық мөлшерлемені есептеу формуласы. Тиімді пайыздық мөлшерлеме қарапайым формула бойынша есептеледі: r = (1 + i / n) ^ n - 1.

1 Номиналды пайыздық мөлшерлеме негізінде тиімді пайыздық мөлшерлемені есептеу формуласы. Тиімді пайыздық мөлшерлеме қарапайым формула бойынша есептеледі: r = (1 + i / n) ^ n - 1. - Бұл формулада: r - тиімді пайыздық мөлшерлеме, i - номиналды пайыздық мөлшерлеме, n - жылына есептелген пайыздық кезеңдердің саны.

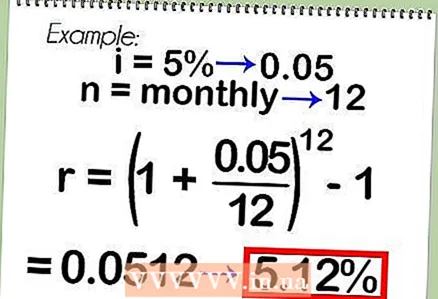

2 Жоғарыда келтірілген формула бойынша тиімді пайыздық мөлшерлемені есептеудің мысалы. Мысалы, ай сайын алынатын номиналды пайыздық мөлшерлемесі 5%болатын несиені қарастырайық.Формула бойынша: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Егер номиналды пайыздық мөлшерлеме 5% күн сайын алынса, онда: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Назар аударыңыз, тиімді пайыздық мөлшерлеме әрқашан номиналды мөлшерлемеден жоғары.

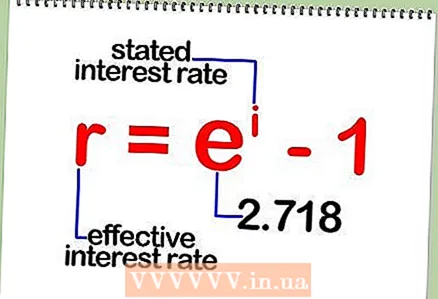

2 Жоғарыда келтірілген формула бойынша тиімді пайыздық мөлшерлемені есептеудің мысалы. Мысалы, ай сайын алынатын номиналды пайыздық мөлшерлемесі 5%болатын несиені қарастырайық.Формула бойынша: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Егер номиналды пайыздық мөлшерлеме 5% күн сайын алынса, онда: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Назар аударыңыз, тиімді пайыздық мөлшерлеме әрқашан номиналды мөлшерлемеден жоғары.  3 Үздіксіз тиімді пайыздық мөлшерлемені есептеу формуласы. Егер пайыз үздіксіз есептелетін болса, онда сіз басқа формуланы қолданып тиімді пайыздық мөлшерлемені есептеуіңіз керек: r = e ^ i - 1. Бұл формулада r - тиімді пайыздық мөлшерлеме, i - номиналды пайыздық мөлшерлеме, е - тұрақты. 2.718.

3 Үздіксіз тиімді пайыздық мөлшерлемені есептеу формуласы. Егер пайыз үздіксіз есептелетін болса, онда сіз басқа формуланы қолданып тиімді пайыздық мөлшерлемені есептеуіңіз керек: r = e ^ i - 1. Бұл формулада r - тиімді пайыздық мөлшерлеме, i - номиналды пайыздық мөлшерлеме, е - тұрақты. 2.718.  4 Үздіксіз есептелетін тиімді пайыздық мөлшерлемені есептеу мысалы. Мысалы, номиналды пайыздық мөлшерлемесі 9%болатын, үздіксіз есептелетін несиені қарастырайық. Формула бойынша: r = 2.718 ^ 0.09 - 1 = 9.417%.

4 Үздіксіз есептелетін тиімді пайыздық мөлшерлемені есептеу мысалы. Мысалы, номиналды пайыздық мөлшерлемесі 9%болатын, үздіксіз есептелетін несиені қарастырайық. Формула бойынша: r = 2.718 ^ 0.09 - 1 = 9.417%.

Кеңестер

- Интернетте тиімді пайыздық мөлшерлемені тез есептейтін онлайн -калькуляторларды табуға болады. Сонымен қатар, Microsoft Excel бағдарламасында EFFECT () функциясы берілген номиналды мөлшерлеме бойынша тиімді мөлшерлемені және пайыздарды есептеу кезеңдерінің санын есептейді.

Саған не қажет

- Қарындаш

- Қағаз

- Калькулятор